金沢大学

ベンチャー・ビジネス・ラボラトリー

施設ご利用はこちらから

menu

150.起業後の経理業務

- 会計ソフト導入は必須要件 -

はじめに

中小企業基盤整備機構、『「起業マニュアル」 「会計経理の基本」』(注) では「会計・経理」は「過去・現在のお金のやり取りを記録、 管理する仕事」で、その目的は、日々の取引とお金の流れを記録、管理して、会社の経営成績と財政状態がわかるようにすること述べています。一方財務は会計・ 経理で作成した決算書などを元に、「未来」に必要な資金を調達する仕事ですと述べています。また決算書に対して最終的な責任を取るのは経営者であり、決算書は経営者の成績表や鏡だとも言っています。決算書には経営者の考えや日々の行動が「数字」という形で反映されていますので、作成は担当の従業員に任せていても、中身を読み解き、銀行の担当者や投資家からの質問に答えられるように準備しておくのは経営者(ここでは起業家)の仕事ですと述べています。

ということで、ここでは起業を目指している方や、これから経営に携わる方むけに、経営を理解する上で必要な会計・経理知識を紹介します。

(注)経理の機能や仕組みは決められたものが多いのでこの形式で書かれた情報の詳細は巻末の参考資料を参考にしてください。以下同様。

1.経理事務の手続き

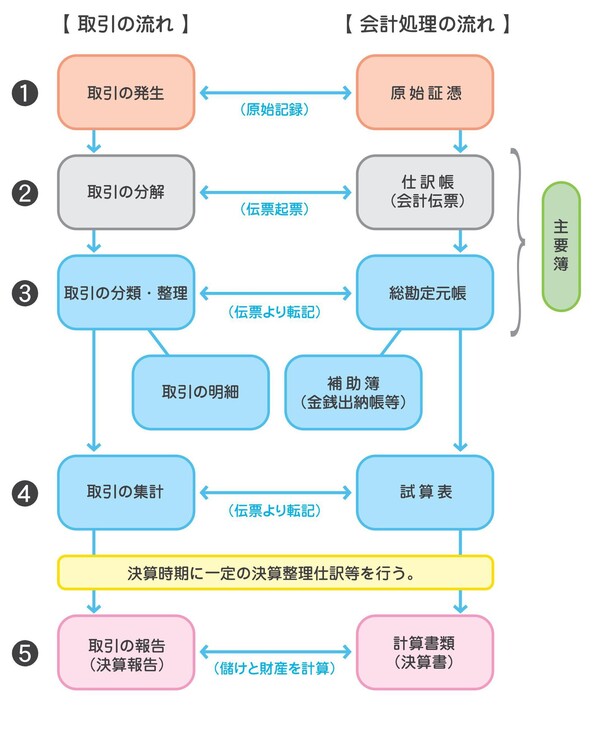

経理事務につきましては、中小企業庁「平成30年 夢を実現する創業」の22ページに図表1 経理事務の手続きのようなわかりやすい図があります。

図表1 経理事務の手続

図表1 経理事務の手続

出典:「平成30年 夢を実現する創業」(中小企業庁)p22

図表1 経理事務の手続きにあるように経理事務の手続きは次の5ステップです。

① 原始記録では商品の仕入、商品の売上、家賃の支払いといった取引が発生するたびに請求書、納品書、領収書、レシート、契約書など取引に関係する原始証憑(しょうひょう)は、必ず取引先から入手し記録し、用紙に張り付けてファイルに保存する。

② 伝票起票は取引で発生した入金伝票、出金伝票、振替伝票等を発生した順に勘定科目によって「借方」と「貸方」に分別し、仕入・売上・水道光熱費等として、「仕訳帳」に記録します。法律上、保存期間は書類によって異なりますが、10年間保存すれば間違なさそうです。

③ これらの取引を分類・整理し総勘定元帳を作成します。総勘定元帳とは取引を勘定科目ごとに整理したもので、試算表とは総勘定元帳から作成する勘定科目毎の 集計表です。 勘定科目は資産、負債、資本、費用、収益の5つのグループに分け、取引を整理するために使いユーザーはその下に階層構造で詳細な科目を設できます。国税庁のe-tax用ということで以下のような産業ごとの勘定科目の一覧表が載っています。

国税庁、2021「財務諸表(貸借対照表)の勘定科目表及び標準フォーム」

国税庁、2021「財務諸表(損益計算書)の勘定科目コード表及び標準フォーム」

④ この時取引の明細がわかるように現金出納帳、銀行預金出納帳、受取手形記入表、支払手形記入表といった補助記入帳と売掛金元帳、買掛金元帳、商品有高表、 固定資産台帳等を作成します。

⑤ 決算時期には儲けと財産を計算します。決算報告書用の決算仕訳帳を作成します。この結果に基づいて貸借対照表、損益計算書、株主資本変動計算書、個別注記表を作成します。決算時にこれらの書類を作成するのは当然ですが、事業の達成状況を知るために、毎月末に月次決算を行うこともできます(注)。

(注)会社法では計算書は「計算書類」と呼ばれています。このために毎日行うことは図表2のようになります。

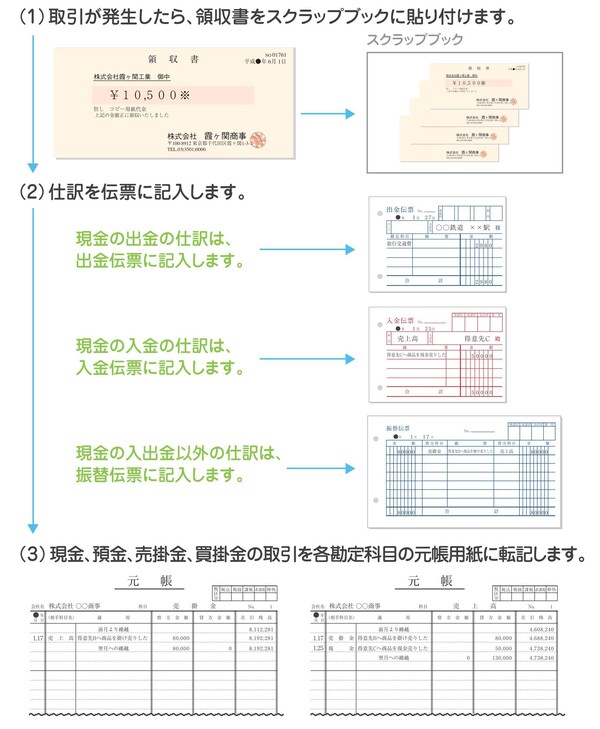

2.毎日の仕事

図表2 毎日行うべきこと

図表2 毎日行うべきこと

出典:「平成30年 夢を実現する創業」(中小企業庁) p24

「図表2 毎日おこなうこと」はこれを実際の作業例として、描いたものです。ここでは(1)コピー用紙を現金で買って領収書を受領した時のスクラップブックへの 貼り付け、旅費交通費を現金の出金した時の出金伝票、商品を現金で売った時の入金伝票仕訳、商品を掛け売りで売った時の振替伝票の書き方、(3)元帳への転記を例に挙げています。

(1) は図表1の①の例

(2) は図表1の②の例

(3) は図表1の③の例です。

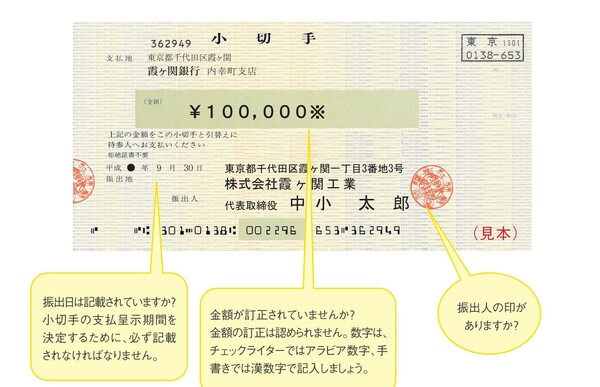

2.1 小切手の使い方

中小企業庁の2018「平成30年夢を実現する創業」には小切手は現金の代わりとして、商取引の中で広く使われています。小切手とは、現金による支払いの わずらわしさと危険を避けるために、振出人が自分の取引銀行に支払いを委託する証券ですということで「図表3 小切手とは」が描かれているようなものです。

図表3 小切手とは

図表3 小切手とは

出典:「平成30年 夢を実現する創業」(中小企業庁) p26

図表3のコメント用の枠内に書いてあることは当たり前のことですが、気が緩んで間違いを犯すと、相手に迷惑をかけることになりますからきちっと守ることにしましょう。

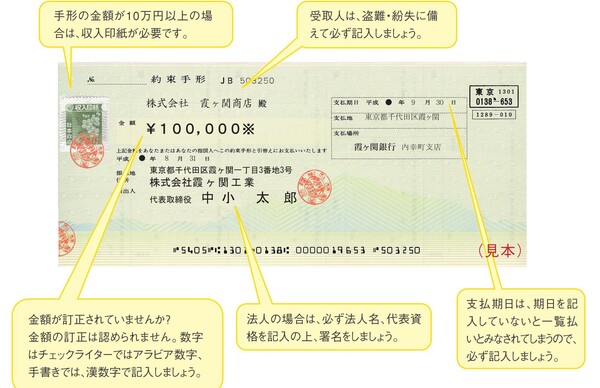

2.2 手形の使い方

いまや手形は現金の代わりとして、商取引の中で広く使われています。しかし正しい使い方をしないと予想もつかない責任を負わされたりすることもあります。ということで図表4の中にもコメントありますが手形を使う時には次の8項目を十分チェックしてください。

1.小切手という文字

2.支払地

3.支払人の名称

4.一定の金額及びそれを支払うべき旨の約束

5.振出日

6.振出地

7.押印 起業の場合銀行届印

8.10日以内に支払地の銀行に提示すること

図表4 手形とは

図表4 手形とは

出典:「平成30年 夢を実現する創業」(中小企業庁) p27

といったことが載っています。

ただ慣れていないときには間違いを起こすこともあるかと思います。

約束手形には次のことが描かれている必要があります。

① 約束手形という文字

② 受取人 支払いを受取る人もしくは受ける人を指示する人の名前

③ 支払い期日

④ 支払地 どこにある銀行

⑤ 一定の金額及びそれを支払うべき旨のことの約束

⑥ 手形の振出日及び振出地 提示は振出日も入れて3日間

⑦ 振出人名 振出人が法人の場合は銀行に届けられている代表者の名前、押印、会社名、代表者の肩書

手形は現金の代わりとして、商取引の中で広く使われています。しかしこれも小切手と同じく正しい使い方をしないと予想もつかない責任を負わされたりすることもあります。手形の正しい知識と決算書の形式や考え方については、J-Net21の「決算書の作成」に親切な説明が載っていますのでそちらをご参照ください。

図表2の毎日行うことは取引が発生した時はということで、伝票の納品書を中心に書いていますが、これ以外にも次のようなこともあります。

2.3 債権管理

債権とは相手に金銭などを請求できる権利をいい、売掛金(販売代金を受け取る権利)が代表例です。一方、債務とは相手に金銭などを支払う義務をいい、買掛金(仕入代金を支払う義務)が代表例です。

これら債権・債務を管理するのも会計・経理の重要な業務です。会計ソフトなどを使って確実に管理していきましょう。

2.4 出納

出納(すいとう)とは、現金や預金の出し入れをいいます。お金を支出する業務であれば、経費、買掛金、給与の支払や出張旅費等の精算を イメージするといいでしょう。お金の収入としては、お客様からの入金が該当します。

このお金の出し入れを管理し、記録することが大切です。この出納業務を従業員に任せている場合は、必ず経営者か管理職など複数の人が チェック・承認する仕組みにしてください。不正やミスを防止する観点から重要です。

2.5 その他

その他、会社が持っている機械・設備などの資産の状況が帳簿と一致するか確認したり(資産管理業務)、製品の原価を集計・分析したり (原価計算業務)する必要があるといったように、事業者によって会計・経理の業務範囲は異なります。

3.社員の採用

普段から起業に備え、人との付き合いに注意してきた人はともかく、多くの人は起業の時に、必要メンバーが集まらなかった時とか、起業後ビジネスが大繁盛しメンバー不足が予測されるときには、新たに追加の社員を募集することになります。

有名な起業であれば、新卒採用・中途採用といろいろな方法があるでしょうが、まだ起業したばかりで名が売れていない企業の場合は、社員の採用は難しいかもしれません。人材あっせん会社に登録することになるでしょうが、どうしても中途採用やアルバイト採用になりがちです。

必要技能を持った人材が応募してくれればいいのですが、さもなければ人材教育機関を設け、必要能力を獲得出来た人を継続採用といったことも考える必要があります。

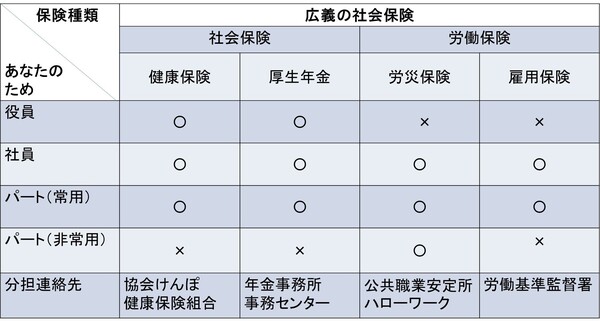

3.1 社会保険・労働保険への加入

こうして新たに採用された社員は図表5にあるように、働く時間が違い、それに合わせて社会保険や健康保険の適用も違います。

週間の労働時間が、正社員などと比べて短い人をパートと呼びます。

非常用とは、雇用期間が決められている雇用であり、常用とは雇用期間が決められていない雇用です。

図表5 あなたの保険

図表5 あなたの保険

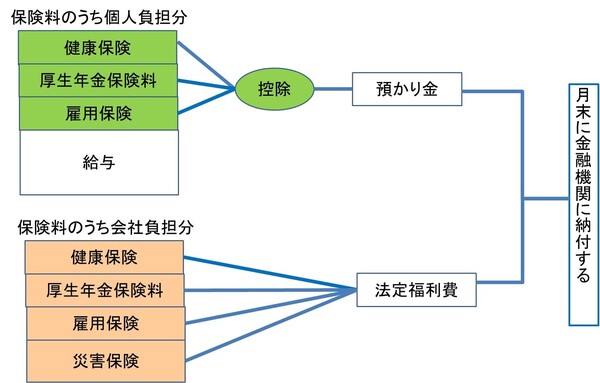

さらに健康保険や厚生年金保険、雇用保険料についても給与から控除して金融機関に納付する必要があります。

「図表6 厚生年金・国民年金保険料の取り扱い」にあるようにあなたの保険のうち健康保険、厚生年金保、雇用保険は従業員は会社だけでなく従業員もその費用 を負担することになっており、その部分は給与支払い金額の中から取り分けて会社が災害保険金とともに納入することになります。

図表6 厚生年金・国民年金保険料の取り扱い

図表6 厚生年金・国民年金保険料の取り扱い

このようにして図表5のあなたの保険で示した ように、健康保険、厚生年金保険料、雇用保険料のうち個人負担分はその人の保険科目と給料金額(基本給、ボーナスに手当、現物支給される食事、住居等も含まれる)より決まる負担率にあわせてその月の給料から差し引かれ預かり金として積み立てられます。また健康保険、厚生年金保険料、雇用保険の会社負担分と災害保険費用についてはその人の保険科目と給料金額により決まる負担率に合わせては会社の法定福利費として積み立てられます。こうして積み立てられた預か り金と法定福利費は月末には金融機関に納付され年に1度前納してある金額との差額が精算されます。

3.2 労働条件の通知

そのうえでこうした労働者名簿を作成し、各人について厚生労働省の「労働条件通知書 一般労働者」にあるような「労働条件通知書」もしくは「就業規則書」 で、①契約期間、②就業の場所、③従事すべき業務の内容、④始業、就業の時間、交代勤務がある場合の条件、⑤賃金とその支払い方法、昇給、⑥退職に関する規定 などを通知します。

厚生労働省の「労働時間・休日」には変形労働時間制、フレックスタイム制、みなし労働時間制、年次有給休暇の概要とともに、次の施策の説明が載っていますので参考にしてください。

・週40時間労働制

・時間外労働の上限規制

・労働時間の適正な把握のために使用者が講ずべき措置に関するガイドライン

・変形労働制の概要

・裁量労働制の概要、多店舗展開する飲食業等の店舗における管理監督者の範囲の適正化について

・監督者の範囲の適正化について

・各種手当の計算(家族手当・役職手当・皆勤手当て・住宅手当)

・割増賃金(所定時間外割増金(休日の労働時間・深夜労働時間)

等についての通知を行います。

そのうえで通勤簿を作り毎日の勤務状況を記録します。

3.3 給与の支払い

また月末や賞与の時には、給与の支払いを行いますが、この時には所得税の源泉徴収を行います。

このためには法人設立ワンストップサービスにも含まれている「給与支払い事務所の開設届」を出しておく必要があります。給与支払い事務所とは、本店(本社)、 支店、営業所などの会社の給与を支払っているそれぞれの事務所です。届先はそれぞれの事務所を所轄する税務署です。届ける期限は事務所を開設してから1カ 月以内です。また用紙は国税署の「給与支払事務所等の開設・移転・廃止届出書」からダウンロードしてください。

原則として源泉徴収した所得税は翌月の10 日までに金融機関の窓口または税務署の窓口で納付します。ただし給与の支払いを受ける人が常時10人以下の場合は源泉徴収の特例の承認に関する申請書を所 轄の税務署に提出し、承認を受けた場合には、半年ごとにまとめて出すことができます。また、源泉徴収の税額は総支給額から社会保険や非課税交通費も控除します。さらに被扶養者の給与所得控除も合わせて行うためには、供与所得者の扶養者控除等(異動)申請書を各従業員から受け入れておく必要があります。この提出がなされていない従業員の給与からの源泉徴収は、高くなります。手続きはちゃんとやりましょう。

そのほかにも特別徴収の地方税や中途使用者・退職者の源泉徴収があります。ここにあるように被扶養者の給与所得の控除を行うためには、人事情報の中には、社員だけではなく社員の家族についての情報も含まれて いることにお気づきになった方もいらっしゃると思います。

なお、健康保険や厚生年金保険、雇用保険料についても給与から控除して金融機関に納付する必要があります。

3.4 各種手当の計算 賃金台帳の作成

労働日 労働時間 間控除額(健康保険料・厚生年金保険・雇用保険・職税・住民税)

厚生労働省、「労働時間・休日」には変形労働時間制、フレックスタイム制、みなし労働時間制、年次有給休暇の概要とともに、次の施策の説明が載っていま す。

・週40時間労働制

・時間外労働の上限規制

・労働時間の適正な把握のために使用者が講ずべき措置に関するガイドライン

・変形労働制の概要

・裁量労働制の概要、多店舗展開する飲食業等の店舗における管理監督者の範囲の適正化について

・各種手当の計算(家族手当・役職手当・皆勤手当て・住宅手当)

・割増賃金(所定時間外割増金(休日の労働時間・深夜労働時間)

4.決算・申告

4.1 決算

こうして、毎月の費用計算が終わると、決算です。

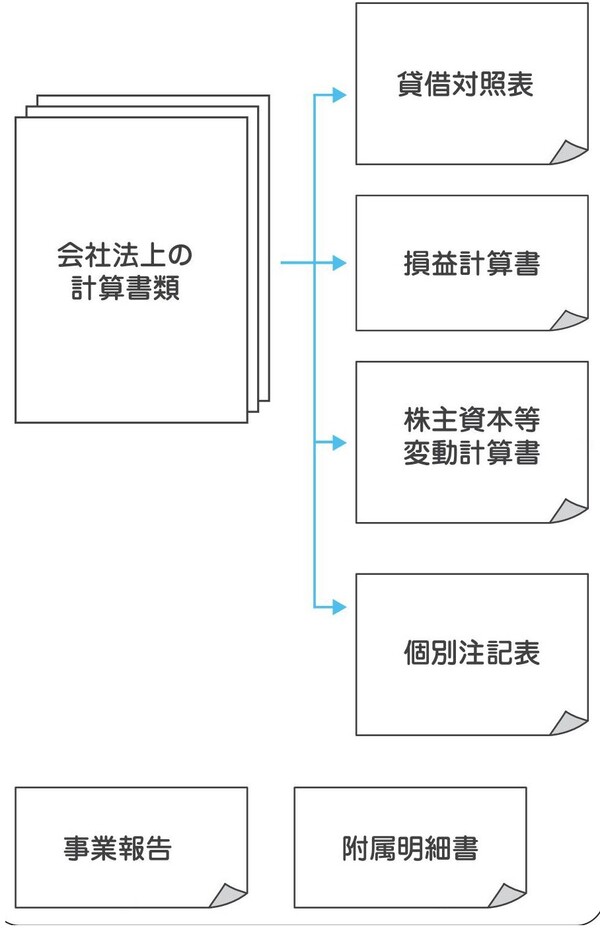

図表7 決算書の体系

図表7 決算書の体系

出典:「平成30年 夢を実現する創業」(中小企業庁) p28

決算書の形式や考え方については 中小企業基盤整備機構、『「起業マニュアル」 「決算書の作成」』に親切な説明が載っていますのでそちらを参照ください。

日々の取引を記録し、帳簿を作成したら、これらを元に決算書を作成します。決算期に決算書を作成するのはもちろんのこと、月末月初にか けて月次決算を行うこともあります。

決算では主に以下を行います。

1)記録に抜け漏れがないかチェックする

特に売上の漏れは要注意です。請求書と入金記録(預金通帳など)を突き合わせて確認します。抜け漏れがあれば、記録を修正します。

2)帳簿の残高と実際の残高を一致させる

特 に現金預金、棚卸資産、売掛金、買掛金は要チェックです。現金預金であれば金庫の現金や預金通帳の残高が帳簿と一致するか、棚卸資産であれば、実地棚卸しをして実際に保有する棚卸資産が帳簿と一致するか、確認します。もし違いがあれば、その原因を追究して、記録を修正します。

3)決算整理処理をする

減価償却費や引当金を計上したり、仮払金・仮受金を精算します。特に仮払金・仮受金は内容をチェックして、正しい費用、収益の項目で処 理するか、返金処理 をしてください。

4)決算書作成

貸借対照表、損益計算書、株主資本等変動計算書は最低限、作成します。

事業を行う上で会計・経理は必ず必要な業務ですが、事業者の得意不得意が出やすい分野といえます。もし不得意であれば、取引の記録や決算・申告業務は税理士に外部委託するなども検討しましょう。また、会計ソフトなどITをうまく使って業務を効率化し、本業に集中できる環境を整えることにも注意してください。

税金にはさまざまな例外や特例があります。詳しくは税理士、税務署、国税局の税務相談室などにご相談ください。

決算書の形式や考え方については J-Net21の「決算書の作成」に親切な説明が載っていますのでそちらを参照ください。

4.2 出納

資金繰りとは現金の出入(収支)をチェックし、事業資金が不足しないように調節することです。帳簿上儲かっていても、支払いに回す資金 が不足してくると資金繰りが苦しくなります。たとえば次のような場合です。

① 売上があるが、長期の回収条件であるが、受取手形での回収のためすぐには現金化でない。

② 借入金の返済など、費用として計上されない現金での支出が多い。

③ 売掛金の回収が長期になったり、買掛金の支払い期間が短くなったりした。

こんなことになり支払いができなくなると黒字倒産ということになってしまします。その対策としては、運転資金にゆとりをもっておくことです。

図表8 資金繰り表の例

図表8 資金繰り表の例

出典:「平成30年 夢を実現する創業」(中小企業庁) p30

毎月図表8の資金繰り表を作成して、次月繰越金にどれだけあるのかチェックしましょう。この数字がマイナスになると、倒産の可能性が発生ますし、余裕がない と不意の支出に対応できなくなります。このような状況が発生しないか3か月先の次月繰越(キャッシュフロー)を事前に予測しその差異原因を分析し、営業活動 や投資活動・財務活動がスムーズにいくようにしましょう。この時考慮しなければいけないのが「142.アイデアとコンセプトの整理」の起業家思考図の「図表4 狙い」や「図表5 起業モデル」にあっているかです。これらにあっていないとしたら、財務活動のやり方を変更するか、「図表4 狙い」・「図表5 起業モデル」を変更する必要があり、そのほかの起業家思考図の変更も考慮し対策を考える必要があります。

4.3 確定申告

決算を終えたら、作成した決算書を元に、所得税や法人税など税金の申告をします。申告期限(原則、法人税であれば決算月から2ヶ月以内、所得税であれば翌年の3月15日)までに必ず税務署等に申告してください。

5.パソコン会計

中小企業基盤整備機構、『「起業マニュアル」 「帳簿記帳の基本」』に帳簿にはどんな種類があるかという具体的な帳簿の記述が書かれています。そこでは以下のことが書かれています。

・帳簿の習慣をつける

・帳簿はお金の日記帳である

・伝票を活用した経費証拠

・証憑の整理の仕方

・帳票を段階的にマスターする ということで

・第1ステップ まず最初に「収支」を正確に記録する

・第2ステップ 簡単な帳簿への記帳

といったことが書かれています。

簡単なことのようですが、これらのことを手作業で行うと間違いも起こしやすいし、手間がかかります。

そのためには、一応帳票の仕組みを理解したら会計ソフトを利用するのが良さそうです。

さらに、起業したばかりのころは件数も少ないでしょうから手書きでもいいかもしれませんが、組織が大きくなってくると事務効率化のために会計ソフトを使うといいでしょう。会計ソフトであれば、取引内容を入力さえすれば、必要な帳簿作成を自動的に行うことができます。

とはいえ、経費節約も重要とばかり、無料の会計ソフトも探して見ると、ITトレンドの2021「コストを安く済ませるために、会計ソフトの無料製品を探している人のためのお勧めソフトガイド」でフリーウエイ経理Lite、円薄会計、Main財務会計、ちまたの会計、freeeが紹介されています。しかし無料ソフトの問題点として、次の2つが挙げられています。

・機能が十分はない

・サポートが十分でない

むしろ、インターネットで機能を調べ必要機能が入っていると思われる候補ソフトのお試し版を使ってみてその中から気に入ったものを選ぶのがよさそうです。

その結果エラーが減り、手間が少なくなり、会計ソフトのために新たにかかる費用以上に効果があると感じた時にはその有料会計ソフトを使う方をお勧めします。 そのための暇もない場合は、お付き合いしている人はどんなソフトを使っているかとか税務処理等のコンサルティングをお願いしようと思う人のお勧めソフトの中から選ぶのがよさそうです。

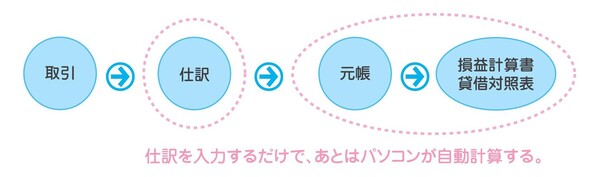

こうしてこれからの時代はパソコン会計やクラウド会計にすれば「図表9 パソコンで会計の手続き」のような単純な手続きになります。

図表9 パソコンで会計の手続き

図表9 パソコンで会計の手続き

出典:「平成30年 夢を実現する創業」(中小企業庁) p25

パソコンについての基本的な機能を知る必要はありますが、それを理解すれば、特別難しいことはありません。事前に準備は必要ですが取引が発生したときに「仕分けを行いその結果を会計ソフト」に入力するだけで十分です。

しかし重要なことは、ソフトを使って自動化を行うことはいいのですが、その計算のもととなる活動が何をもたらすのかとか、他の情報への影響を理解することなく、それぞれ独立し狙いや目標を設定すると、あちらを立てればこちらが立たずといった活動となることも発生します。全体の仕組みを理解しないで自動化ソフトをすると、両方がともに全力を尽くすと、どちらも成功しないということなりかねません。結果だけの目標ではなく何をどうやるかを決めて自動化の仕組みができているかを理解したうえで目標を設定できるよう、普段から現場の活動を知って矛盾の無い狙いを設定するのも経営者の仕事ですか ら、自動化ソフトの原理と機能の概要を理解しておくことが必要となります。

6.個人事業の会計ソフトの例

ここまでは、会社として起業することを前提にまとめてきましたが、個人事業については少し話が違います。

まず個人事業主として一人で、会社を立ち上げる場合には、3の社員の採用がありません。したがってここにあげられているいろいろな手間はかかりません。さらに事業規模が小さいのが多いと思われますので、経理処理件数も少なくて済みます。 ということで、コンサルタントとしての個人事業のための会計ソフトを探してみました。

個人事業の場合は、処理は簡単で処理量も少ないので、親切な説明ついた会計ソフトを使うことにしました。

例えば塚田裕子著、2020「フリーランスのための超簡単!青色申告 事業所得用・申告ソフト」の場合は、最新版の本を買って、フリーランスとして青色申告に絡む会計処理を学びながら、本の説明にあるように、HPから必要ソフトをダウンロードして、図表1に書いたように関係する領収等を整理します。仕訳の設定のように繰り返しの多いところは、パラメーターとして入力できるようにして、手数を減らすといったように、この本に書いてある 説明通りに入力していけば、十分使えます。その出力を参考に税務署のe-TAXソフトに入力すれば、個人の確定申告は終わります。これは用途が特化したものであれば、使いやすい会計ソフトが作れるというサンプルです。このプログラムはEXECLで書かれており、本を買った人は、無料でダウンロードできます。この本を読みながらエクセルのマクロを使うことによりこんなに便利なプログラムが作れるのかと思い知った限りです。

この例はあくまでも個人事業のフリーランスのためのソフトで、家族へ支払う給与以外の人件費は無いといったように、業務の形態をよく考慮して利用する必要があります。利用期間は1年で次年度も使う時や、サポートサービスを受けるときには本代以外の費用が掛かります。

ただ非常に使いやすい構造になっていますので、個人事業でフリーランスが一人で立ち上げるときには十分使えそうです。

おわりに

ここまで、起業後の経理業務を中心に、起業した場合になすべきことをまとめてきました。

その結果、企業の経理にはかなり手間がかかり、起業の準備段階から最初の段階では国税庁や厚生労働省への起業情報の登録や人事情報の登 録が必要であること、起業後の仕訳から決算処理までの仕事でもかなり手間がかかるということです。さらにこれらに関する情報の取扱いには専門知識が必要であり、起業してみたいという、当初の希望を砕きかねません。最近のIT技術はこれら大量の仕訳情報等の処理、複雑に絡み合う人事情報と経理情報の整理の手続きに関する標準化を促してくれることもわかりました。ここでは「4 決算・申告」の「図表8 資金繰り表の例」にあるように、経理についての基本資料を作ることを提案しています。

この時に、その企業に大規模顧客や大規模仕入先があればそれらを補助科目として仕訳すれば、それらは仕分けの一分類とでき、そのための入力も標準化され顧客情報を入力するのではなく仕訳先に補助科目を選ぶこととなり手間をかけることなく、その他の仕分先と分離した資金繰り帳が自動的にできます。今後は、それらを分析することにより財務上の問題点を探し出し、解決策を検討するときの資料として使えます。起業がある程度の規模になる企業を目指すために、こうしたことを手間をかけることなく実施するには少々の経費をかけても有料の会計ソフトを導入する価値はあるわけです。

というわけで、有料・無料はともかく、起業する時には会計ソフトの導入とそれをこなせる人材育成もしくはそのような人(税理士)との連携活動(例えばコンサルティング契約)は必須条件になりつつあるようです。

参考情報

Freee

https://www.freee.co.jp/houjin/?referral=aw_freee_houjin

「コストを安く済ませるために、会計ソフトの無料製品を探している人のためのお勧めソフト ガイド」(ITトレンド)2021

https://it- trend.jp/accounting_software/article/free(アクセス 2021/08/25)

Main財務会計

http://www.zero-soft.jp/soft/finance/(アクセス 2021/08/25)

ちまたの会計

https://www.timakai.com/(アクセス 2021/08/25)

フリーウエイ経理Lite

https://freeway-keiri.com/(アクセス 2021/08/24)

円薄会計

https://www.yenbo.jp/service-info/kaikei.html(アクセス 2021/08/25)

大塚商会「企業における経理部の役割とは」

https://www.otsuka- shokai.co.jp/media/soumu/about/keiri/(アクセス 2021/09/01)

国税庁、2020「財務諸表(貸借対照表)の勘定科目表及び標準フォーム」

https://www.e- tax.nta.go.jp/hojin/gimuka/csv_jyoho4_zaihyo_taishaku_02.htm(アクセス 2021/08/26)

国税庁、2020「財務諸表(損益計算書)の勘定科目コード表及び標準フォーム」

https://www.e- tax.nta.go.jp/hojin/gimuka/csv_jyoho4_zaihyo_soneki_02.htm(アクセス 2021/08/26)

国税庁「税務支払事務所等の開設・移転・廃止届出書」

https: //www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/008-1.pdf(アクセス 2021/08/29)

国税庁「No.7124 消費税等の額が区分記載された契約書等の記載金額」[令和3年4月1日現在法令等]

https: //www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/71245.htm(アクセス 2021/08/24)

国税庁「No.7105 金銭又は有価証券の受取書、領収書」[令和3年4月1日現在法等]

https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7105.htm(アクセス 2021/08/214)

厚生労働省 ハローワーク、2021「令和2年度の雇用保険料率について」

https: //www.mhlw.go.jp/content/000617016.pdf(アクセス 2021/08/28)000617016.pdf

厚生労働省「労働時間・休日」

https: //www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/roudouzikan/index.html(アクセス 2021/08/29)

厚生労働省「労働条件通知書 一般労働者」

https: //www.mhlw.go.jp/seisakunitsuite/bunya/koyou_roudou/roudoukijun/keiyaku/kaisei/dl/youshiki_01a.pdf(アクセス 2021/08/31)

厚生労働省「労働条件通知書 パート」

https://www.mhlw.go.jp/new- info/kobetu/roudou/gyousei/kantoku/dl/080327-1a.pdf(アクセス 2021/08/31)

中小企業基盤整備機構『「起業マニュアル」 「会計経理の基本」』

https: //j-net21.smrj.go.jp/startup/manual/list8/8-3-1.html(アクセス 2021/08/24)

中小企業基盤整備機構『「起業マニュアル」 「決算書の作成」』

(https://j- net21.smrj.go.jp/startup/manual/list8/8-3-7.html(アクセス 2021/16/19)

中小企業基盤整備機構『「起業マニュアル」 「帳簿記帳の基本」』

https://j- net21.smrj.go.jp/startup/manual/list8/8-3-3.htmlh(アクセス 2021/06/18)

2021/09/06

文責 瀬領 浩一