金沢大学

ベンチャー・ビジネス・ラボラトリー

施設ご利用はこちらから

menu

144.事業計画の作成

―アイデアを具体的で定量的にー

はじめに

「アイデアとコンセプトの整理」では新しい時代に向けていろいろな技術が進歩していることと最近は大学発ベンチャーが増加しつつあることを述べました。そのような中でマンンダラ図法を使った起業家思考図を使って、起業に必要な情報を整理して全体的整合性を取りながら、起業を進める方法をまとめていきたいと思っています。その第一ステップとして、起業のアイデアとコンセプトをまとめやりたいことを決めました。やりたいことが決まったら人、モノ、金、情報といった経営資源をどれだけ手配でき、それらをどのように使いこなすかを決めていくのが事業計画の準備に入ります。

「起業の種類と事業形態」ではアイデアを実現する道として、大きく分けて「個人事業」と「法人事業」の2つがあり、それらの組み合わせのようなLLC(合同会社)、企業組合、LLP(有限責任事業組合)といったいくつかのやり方があることをまとめ、そのなかから、自分のおかれた立場でもなんとか事業ができる道を選び、第一ステップを終わりました。

第1章 起業の開始

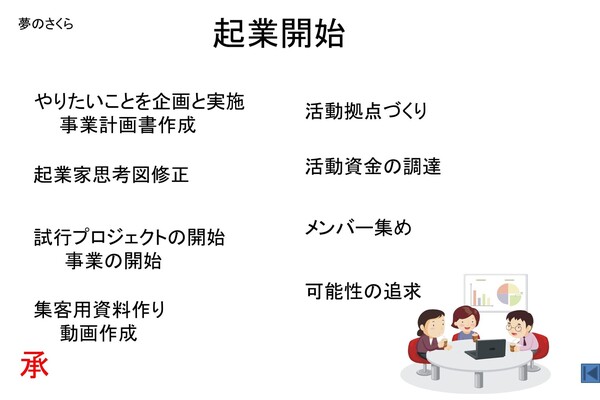

まずは今までに作成してきた自分の事業家思考図を用意しておいてください。これまでは「アイデアとコンセプトの整理」の図表9「起業の道」の第1ステップ「起業の準備」でしたが、これからは図表1にあるように第2ステップ「起業の開始」で自分の能力・得意技を生かした起業の準備を始めます。

図表1 夢野さくらの起業開始

図表1 夢野さくらの起業開始

図表1にあるように、この段階ではまだ起業の登録は終わっておらずやりたいことを見直し、事業計画を作成するところから始まります。まだ事業組織は立ち上がっていない試行段階なのですが、アジャイル方式で行きたいと思いますのであえて、起業開始としました。この図は起業家思考図の中にあった「起業開始」図を若干変更しています。

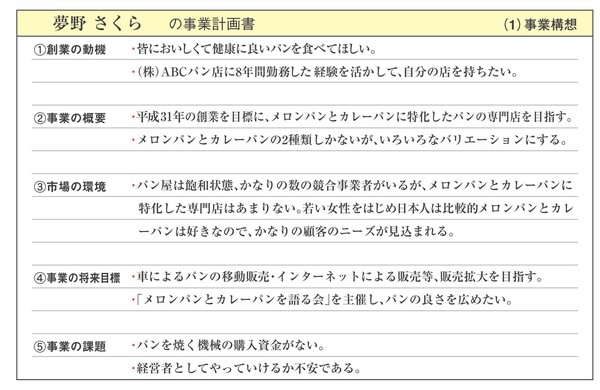

ということで、事例として「アイデアとコンセプトの整理」の図表12で取り上げた夢野さくらの事業構想を今一度図表2にあげました。

図表2 事業計画の構想

図表2 事業計画の構想

出典:「平成30年 夢を実現する創業」(中小企業庁)p09

この図表2に書かれているように構想段階では

①事業の動機、

②事業の概要、

③市場の環境 さらに

④事業の将来目標 は決まっていました

起業が可能であるかどうかは

⑤起業の課題 すなわち次の2つでした。

機械の購入資金がない

経営者としてやっていけるかが心配だ。

第2章 事業計画書の作成

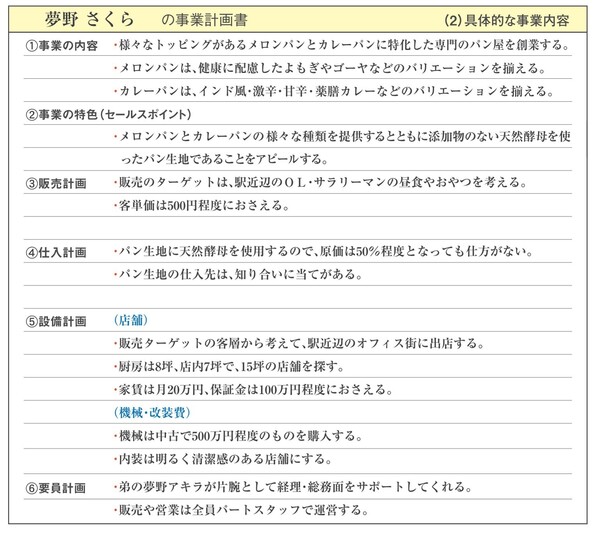

そこで、今回は①事業内容 ②事業のポイント ③仕入れ計画 ④設備計画 と ⑤要員計画 といった分類でもう少し具体的にしたのが図表3具体的な事業内容です。

図表3 具体的な事業内容

図表3 具体的な事業内容

出典:「平成30年 夢を実現する創業」(中小企業庁)p11

見てお分かりのように、図表2の事業構想を書く時には、①創業動機のあるように「おいしくて健康によいパン」を作りたいとなっていたのが図表3の具体的な事業内容の、①事業内容にあるように「様々なトッピングがあるメロンパンとカレーパン」のように形容詞を避け、具体的に名詞として表現しています。また図表2の事業構想を書く時に⑤事業の課題にあるようなパンを焼く機械の資金がない」となっていたものも、図表3の具体的な事業内容の、⑤の設備計画にあるように「機械は中古で500万円程度のものを購入する」と具体的な数値で表現しています。

すなわち図表2の構想時に形容詞で表現されていることを、図表3では具体的な人や物やコトといった名刺もしくは数値で表現しています。これが具体的の意味です。

このように、形容詞でなく具体的な名詞名刺や数値で表現するのは、事業計画書では起業家本人の本音を関係者にできるだけ正確に伝えるためです。これは、お金に関することだけではありません。たとえば非営利団体のように、相手に感謝されることを目的にした時などでも誤解を少なくするために、「小学生を相手にで、スピードのある音楽会を開催して、50%以上の人からもう一度やりたいといわれるように」といったようにできるだけ具体的に設定しておけば、主催者の意図をを分かり易く伝達することができます。コトに対する狙いを設定する時も同様です。特に感謝されるなどは表現が難しくなりますので注意が必要です。

この考え方は、起業家思考図の「狙い」を描いたときは、起業の方向性を示すのが目的ですから、形容詞が多く使われていますが、「起業モデル」を考えるときには、できるだけ固有名詞や数値を使って具体的イメージを伝えることにより誤解が少なくなるように表現する必要があるということです。

事業計画書作成の目的は自分の考えていることを整理整頓し「見える化」すること、その後それを使って他人に「正しく伝える」こと、さらにその計画を聞いた人がその内容を「信頼してもらう」ことです。このため同じことであっても、計画内容、誰に渡すか、渡す目的や渡すタイミング等によって、書く内容は異なつてきます。

従って事業計画書を作成するときに使うフォーマットには決められたものがあるわけではありませんが、中小企業基盤整備機構、事業計画書 フォーマット』からフォーマットの例をダウンロードできます。

その記入事例として中小企業基盤整備機構、「事業計画作成事例の飲食店・カフェ事業の事例」(https://j- net21.smrj.go.jp/startup/manual/list5/t5drrv0000007l9j-att/case1.pdf)に下記のようなA4・10ページの「自家焙煎珈琲と地元野菜が豊富な料理を楽しめるカフェ」という事業計画書が取り上げられていますので、ぜひ読んで書き方の参考にしてください。

Ⅰ.企業概要

1. 起業名称

2. 経営者の経営歴等

3. 起業の動機

Ⅱ.起業内容

1. ビジョン・目標

2. 事業コンセプト

3. 現状分析

4. 販売・仕入計画

5. 店舗・施設計画

6. 実施体制・人員計画

Ⅲ 数値計画

1. 投資・調達計画

2. 損益計画

例えば経営者の経歴等には、何をやってきたか、何ができるのだろうかを推察できるような内容が書かれており、ここからこの経営者は信頼できそうと感じさせることが書かれています。この考え方は起業家思考図の自己紹介の現状で書いていることと同じ考え方です。

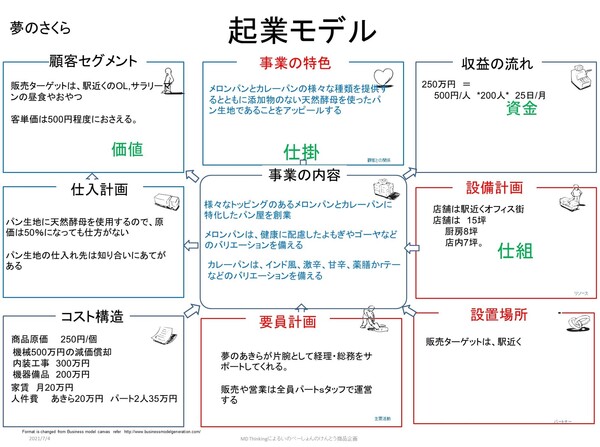

事業コンセプトの部分に書くことは、ほとんど次の起業モデルに書かれている内容です。いい機会ですから今一度起業モデルも見直し、事業コンセプトの内容と整合性をとるようにしてください。

図表4 夢野さくらの起業モデル

図表4 夢野さくらの起業モデル

ここにあげた図表4夢野さくらの起業モデルは、起業家思考図に書かれていた起業モデルを参考にして、中小企業庁、「夢を実現する創業」のp14,p15に書かれている例に合うように変更して作成した例です。

事業計画書ではこのようにして作られた起業モデルが、活動を続けることができるかどうかも調べます。

この段階では、今までに得ている情報をもとに、起業の規模がわかる程度のおおまかな見積もりを行っています。

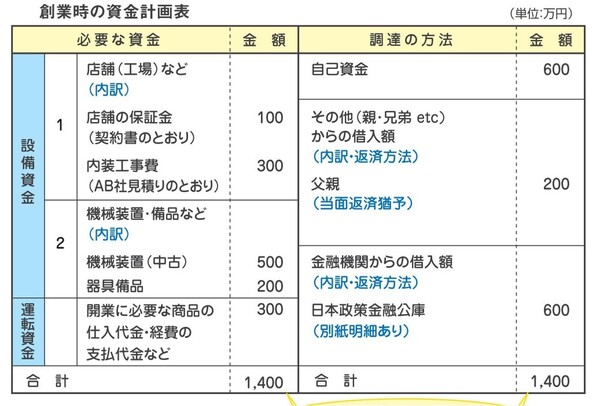

図表5の資金計画表は、中小企業庁、「夢を実現する創業」、13ページに載っている夢野さくらの事例です。

図表5 創業時の資金計画表

図表5 創業時の資金計画表

出典:「夢を実現する創業」(中小企業庁)p13

このため、ここに書かれている金額は、下記の通り100万円単位で、有効数字もおよそ一桁という状況です。桁数があっておればいいという程度のおおらかな気持ちで進めましょう。

借りることを計画している店舗保証金として 100万円

その店の内装用に見積もった費用が 300万円

機械設備は経費節減のために中古も使用し 500万円

ほかにも 器具備品費が 200万円

運転資金として 300万円

ということになっています。

その調達方法は

自己資金が 500万円

父親からの援助が 300万円

国民生活金融公庫から 600万円としました。

重要なことは、必要な資金と調達する資金の合計があっていることです。

今後は事業計画にもとづいた検討を行っていきますが、変更が発生したときは、その都度関連情報も変更して行く必要があります。

例えば夢野さくらのケースでは次のようになります。

図表6 損益計画表

図表6 損益計画表

出典:「平成30年 夢を実現する創業」(中小企業庁)p15

損益計算書の事例としては、中小企業基盤整備機構、「j-net21 各種書式ダウンロード」に損益計算書の事例が載っていますから、 そちらもご参照ください。こちらは毎月の損益計算書の集計を行うEXCELファイルです。

損益計算書を書いている時に、一番気になることは、売上高の予測です。すでに試行プロジェクトで十分な売り上げが達成されておれば心配は無いのですが、そうでなければ何とかして売上高を予測しなくてはなりません。

例えば今回の夢野さくらさんのような飲食店の場合は、

・過去の経験ではどれくらい売れたか

・開業予定地周辺に住んでいる顧客候補のどれくらいか

・近辺の駅で乗り降りしている人数はどれくらいか

・競合店舗はどこで、そこでの顧客数・売上はどれくらいか

・自分の提供するメニューはどれくらい人集めに役立つか

・他の地域で試し売りをしたらどれくらい売れたか・人気はあったか

といったような、試し売りや調査をして、確認するのがよさそうです。

この結果思ったような売り上げが得られなければ、どのような対策をとるかも考える必要があります。

また、目標とする必要売上高の利益で個人事業主と法人の場合その中から事業主の生活に必要な利益を捻出することができるかも重要です。例えば図表8の損益計算書の場合は起業時のままでは31万円ー10万円では21万円になり若干不足気味です。3年後売り上げが350万円になれば人件費や家賃その他の経費が若干上がっても事業主の取り分は34万円になり約1.6倍になり、それまでの間持ちこたえるだけの自己資金を別途調達できれば継続可能ということになりそうです。

起業したばかりの時に開発した商品寿命が10年(賞品開発費の原価償却の期間)続くかどうかも不明です。様子を見て期間を短くしておくことも必要かもしれません。

一方情勢変化により現在考えている商品のマーケットが縮小する可能性があるときは、10年近くの機械の減価償却期間が許されるかは十分考えておく必要があります。商品の寿命が来た時には、同じような機械を使っているほかの事業者も苦境におちいっているかもしれないなので、転売の価格はそれほど高いことは期待できないかもしれません。こんな時に備えるには自分たちで新しい用途を見つける能力を身に着けておくのがよさそうです。ただしそのためには人材育成の費用が増えることになります。

またこれらの数字が、一般的に考えて妥当なものであるかを知るには、日本政策金融公庫、「中小企業の経営等に関する調査」に掲載されているものと比較してみるのも良さそうです。大きくかけ離れている場合にはその理由が何かについても説明できるように準備しておきましょう。この心遣いは原価だけではなく、経営指標一般についても言えます。

とりあえずやろうとしていることが、何とか利益を出すことができるか、現在よりも改善の可能性があるとわかれば、一段と力が入ります。

第4章 起業戦略の作成

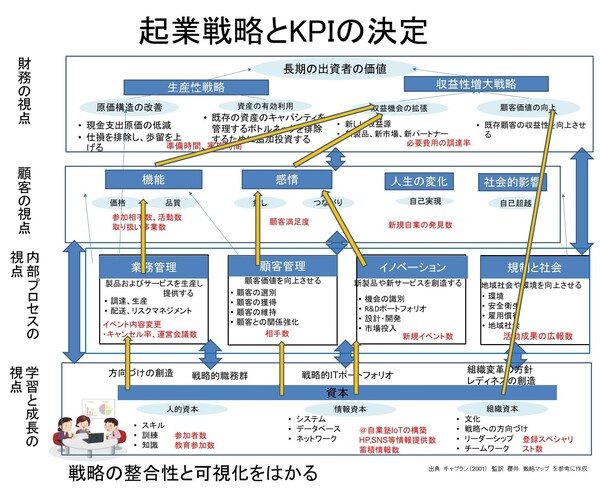

こうして、事業の定量的目的もいくつかできてきますと、利益目標を達成するための戦略を考えることもできるようになります。図表7「起業戦略とKPIの決定」は目標達成のためにプロセスが、適正に実行されているかどうかを評価するKPI (Key Performance Indicator:重要業績評価指標)を使って決定し評価する起業家思考図のひとつです。

図表7 起業戦略とKPIの決定

図表7 起業戦略とKPIの決定

出典:キャプラン(2001)『戦略マップ』を参照して作成

この図では、会社経営を行うためには、一番上にある財務の視点では長期の出資者の価値を最大にする必要があり、そのために生産性戦略と収益性増大戦略が重要となります。生産性戦略のためには原価構造の改善(現金支出原価の低減と仕損を排除し歩留まりを上げる)と資産の有効利用(既存のキャパシティを管理する、ボトルネックを排除するための追加投資をする)が重要であり。もう一つの収益性増大戦略としては収益機会の拡張(新しい収益源、新製品、新市場、新パートナー)と顧客価値の向上(顧客の収益性を向上させる)が重要である。生産性向上戦略向上のKPIとしては準備時間・実施時間が収益性向上のためには必要資材の調達率が使えますというような事が書かれています。

そのためには顧客の視点での対策と内部プロセスの視点が重要であり、そのための施策とその達成状況を表すKPIが重要で、そのもとになるのが学習と成長の視点の対策とそのKPIであることを示しています。

この図の矢印は各視点の間の関係を示しています。すなわち、財務視点の長期出資者の価値を増やすには、その矢印のもととなる顧客の視点の改善、内部プロセスの改善、学習成長の視点の対策をとることが必要といっているわけです。この矢印をたどっていくと自分の組織で効果的にできることが限られているために組織に最適の選択を果たす必要があります。すなわち、こうすればよいといった単純な対策はないわけです。

また個人事業や起業初期の組織では、多くの人がかかわるわけではありませんので、起業当初はこの図はチーム員の役割を分担を考えるためでなく、組織全体の問題発見のツールとして使うことになります。

このように一連のつながりを持つようにする方法は、オムニバス方式の講演会でもよくつかわれます。一流の後援者にその説明会の時間をすべて任せていると、素晴らしいとか面白い話だなと感じるのですが、コースが終わって見ると話がばらばらになってしまいます。ということで、聴講者各自の狙いに関係する問題・課題を設定してもらい、講演内容がその問題や課題にどのように役立ったかを話し合うというような方法です。

起業チームにとって事業計画書を作り計画の実施状況を集めることは起業プロセスが狙いに向かってどのように進んでいるかを共有することであり、問題が発見しその対策をとるための重要な仕掛けです。

こうして十分準備して、活動していても事業計画通りに起業が行えるわけではありません。例えば今回の新型コロナウイルスの発生によって、在宅勤務が増え、駅の周りに来る人が減ってしまうかもしれません。その時その時の状況に応じて、やり方を変えていくことが必要になります。このようにしばらく事業が続いたとしても数年間でピボット(注)が求められるかもしれません。「139.みんなで世界をよくしよう」で述べたように、起業モデル図のパートナー、顧客セグメントでピボットを行うのが最も効果的で、次いで影響力があるのは機能提案、主要活動、収益の流れの改善と言われています。リソースの変更やチャネルの変更はあまり影響力がないと言われています。これは図表6起業戦略とKPIの構造を見ても理解できます。学習と成長の視点から人的リソース変更を行ってもその人が関係する内部プロセスを変更できなければ、その結果は顧客の視点を変えるに至らず、財務の視点に影響を及ぼすことはないからです。たとえ内部プロセスの視点の一部が変更できたとしても、顧客の視点を改善するためのもう一つの内部プロセスが変更できなければやはり収益に影響しないわけです。このように図表7をよく見て、財務的効果が出るように同時に一連の改革を行う必要があります。一連の改革を可能にするためには、さらにその視点の効果を測れるあらたなKPIの設定が必要なこともあります。

(注):ピボットとは起業したての企業が事業戦略に行き詰った時や、新しい企画やアイデアの事業に取り組むために行う方向転換することです。

おわりに

今回はビジネスのもととなる、起業家思考図の中の起業モデルを修正しながら損益計算書による評価を行い、改善しながら進めるアジャイル方式で起業を進めるために、事業計画書を作成して起業家の道を歩んでいくことの重要性をまとめました。

また、起業にかかわるいろいろな書類が必要となりますが、これについては各種の書式が「J-net21」の各種書式のダウンロードにあげられています。ここでは「起業準備シート」や「ライフプランシート」といったような30種類のシートについて簡単に説明をした後、記入フォーム・記入事例が掲載されています。新しい情報の整理をしたくなった時に、何かないか調べるときの参考にしてください。今や起業に関する悩みの解決に役立つ多くのHPがあります。このため世の中はどんどん変わって行く可能性も高くなっていますから十分ご注意ください。

参照資料

ロバート・S・キャプラン、デビッド・P・ノートン、2014、『戦略マップ〔復刻版〕』、2014/01/31、東洋経済新聞社 監訳 櫻井通晴、伊藤和憲、長谷川惠一

田所雅之、2017、『起業の科学_スタートアップサイエンス』、2017/11/06、日経BP社

中小企業基盤整備機構、『j-net21 各種書式ダウンロード』、

https://j- net21.smrj.go.jp/startup/download/index.html(アクセス 2021/06/06)

ここからは費用計画シート、売上想定シート、損益計算書、起業準備シート、設立手続きに必要な書類等の多くの書類のフォーマットと記入例を見ることができます。

日本政策金融公庫、「中小企業の経営等に関する調査」、

https: //www.jfc.go.jp/n/findings/sme_findings2.html#tyousa(アクセス 2021/07/02)

小企業と大学の連携に関する実態調査(PDF形式 54.6 KB) 2009年1月14日

https://www.jfc.go.jp/n/findings/pdf/sme_findings3.pdf(アクセス 2021/06/12)

中小企業基盤整備機構、「5.事業計画書をつくる」、

https://j- net21.smrj.go.jp/startup/manual/list5/index.html(アクセス 2021/07/02)

中小企業基盤整備機構,『事業計画書 フォーマット』、

https://j- net21.smrj.go.jp/startup/manual/list5/t5drrv0000007kzw-att/format.pdf(アクセス 2021/07/02)

中小企業基盤整備機構,、『事業計画作成事例 カフェ事業の事例』、

https://j- net21.smrj.go.jp/startup/manual/list5/t5drrv0000007l9j-att/case1.pdf(アクセス 2021/07/02)

2021/07/06

文責 瀬領 浩一