金沢大学

ベンチャー・ビジネス・ラボラトリー

施設ご利用はこちらから

menu

146.起業にかかる費用

―お金はどれくらい必要なのかー

はじめに

起業時にかかる費用としては「144.事業計画の作成」の図表5 創業時の資金計画表で、「平成30年 夢を実現する創業」(中小企業庁)の中で夢野さくらさんの創業時の資金計画として取り上げています。

この時に必要な資金は1,400万円で創業時の資金調達を行う時の申請書に書くときに使う程度のきめの粗い表でした。そのため同図に青字で書かれているように、別途詳細は用意していることになっていました。

ここでは、創業時に設備資金として、店舗(工場)などについての費用と機械装置・備品などにかかる費用、運転資金として開業に必要な商品の仕入代金・経費の支払資金金などが取り上げられており、必要な資金の調達方法として自己資金、その他(親、兄弟etc)からの借入額と金融機関からの借入金が挙げられています。この数字は起業の道の「起業準備」段階であり、何とかやっていけそうとの目途をつけもるのでした。「起業開始」段階に入ると実施にどれだけ費用が掛かったかを記入し、計画を進めるための会計システムともつなげることができる資金計画表で管理することにします。

ということで、今回はその他も含め起業にかかる資金の見積もり方法を検討します。

起業に必要な資金

起業に必要な資金については、J-Net21起業マニュアルの「4.お金を準備する」の「起業に必要な資金」の項目に次のようなことが書かれています。

『起業に必要な資金は、大きく「開業資金」「運転資金」「当面の生活費」の3つに分けられます。必要な資金を個別に書き出しても悪くはありませんが、上記の3つに分けて整理するようにしてください。

検討段階では詳細な金額まで見積る必要はありませんが、「どのような費用が発生するのか」、また「どのような費用が発生する可能性があるのか」、事業の全体像とともに、ある程度イメージできると良いでしょう。

準備が進み、融資の申請が必要となった際にも、事前に必要な資金の概要を把握しておくことで、計画書などの作成もスムーズに進むはずです』。

「144.事業計画の作成」の図表5 創業時の資金計画表の設備費用と運転資金はそれぞれ、開業資金の1部と運転資金の一部として移行できます。

起業活動が始まり、融資の申請が必要となった際にも、事前に必要な資金の概要を把握しておくことで、計画書などの作成もスムーズに進むはずです。

起業の手続きにつきましては、下記2つのHPがありますので、そちらをご参照ください。

J-net21、「個人事業開業の手続き」、https://j- net21.smrj.go.jp/startup/manual/list6/6-1-2.html

J-Net21、「株式会社の設立手続き」、https://j- net21.smrj.go.jp/startup/manual/list6/6-2-1.html

例えば個人事業開業の手続きでは次のようなことが書かれています。

税務署へ開業届を出す

店や事務所の名前である「屋号」

地方自治体へ事業届を提出

従業員を雇う時には社会保険手続きも

1.労働基準監督暑への提出書類

2.労働保険外さん保険料申告書

従業員を雇う時にお勧めする書類

第1章 開業資金

開業資金とは

・起業の手続き

・人材採用費用

・設備・内装関係(店舗・工場・倉庫・事務所等)

・PR(広告宣伝)

・仕入費用

からなります。

1.1 起業の手続き

「143. 起業の種類と事業形態」の「図表8 起業組織比較表」にあるように個人事業の場合も法人事業の場合も設立の手続きは必要ですが、登記は法人事業では必要ですが個人事業では必要ありません。そのため登記が必要なのは法人事業だけとなり登記にまつわる費用が発生するのは法人事業です。このため金額はそれほど大きくありませんが、法人企業の場合は業種によって登記や認証費が必要になります。

株式会社の場合は次のようになります。

公益役場

定款認証手数料 50,000円

定款印紙代 40,000円

定款謄本大 2冊で 2,000円(250円×4枚)

法務局

登録免許税 150,000円(または資本起の1,000分の7のどちらか大きい方)

登記事項証明書第 1通600円

印鑑証明書第 1通450円

合計 243,050円

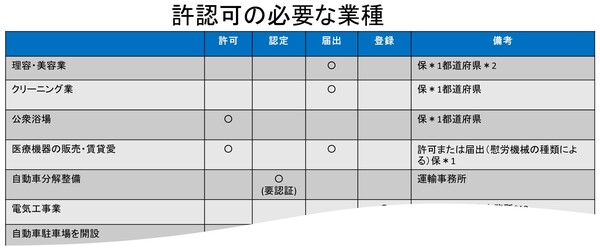

これ以外にも業種によっては許認可が必要な物もあります。

「J-Net21起業マニュアル」、ttps://j-net21.smrj.go.jp/startup/manual/list6/6-3- 4.html(アクセス 20210723)の許認可の必要な業種には28業が挙げられています。

図表1は私が参照した1部です。

図表1 許認可の必要な業種

図表1 許認可の必要な業種

出典:「J- Net21起業マニュアルの許認可の必要な業種」を参考にして作成

※1:「保」は事業所を管轄する保険所のことです。

※2:都道府県の担当部局ですが、都道府県によって呼び名がまちまちですので、関係部局を探して下さい。たとえば、衛生関係部局、食品関係部局、医薬関係 部局、消防関係部局などです。

詳細に関しては、担当官庁への相談窓口へご相談くださいとなっています。

関係のある方はぜひチェックしてください。

1.2人材採用費用

業種によっては、たとえば薬品製造業のような場合には薬剤師のようにその業種に固有な資格を持った人が必要な場合もありますので、必要に応じて認証を受けると同時に、資格を持った社員がもしくは連携可能な要員が要求される場合もあります。この場合はそのための人件費も必要になるわけです。

従業員向けの費用

個人事業主が従業員を採用する場合について、「平成30年 夢を実現する創業」(中小企業庁)では次のようなことが必要と言っています。

図表2 従業 員の採用費用

図表2 従業 員の採用費用

出典:「平成 30年 夢を実現する創業」(中小企業庁)p24

今後、日本の雇用制度がメンバーシップ型雇用だけでなくジョブ型に変わってくると、自社の商品知識の教育はともかく、会社に入って接客技術の教育、接客技術の教育訓練は少なくなり社員の採用に焦点を当てる起業も出てきそうです。

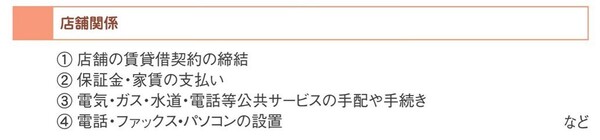

1.3 設備関係(店舗・工場・倉庫・事務所等)

「平成30年 夢を実現する創業」(中小企業庁)では次のように分けて、見積もっています。

図表3 店舗関係

図表3 店舗関係

出典:「平成 30年 夢を実現する創業」(中小企業庁)p34

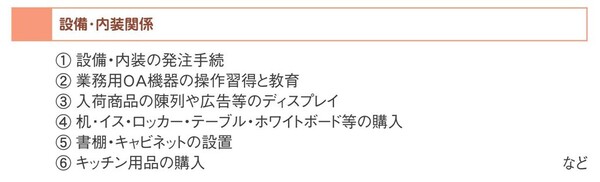

『物件を確保したら、内装、外装、設備などの工事が必要です。初期費用を抑えるためには、電気や配管など専門技術を要するところ以外はすべて自分でやるという方法もあります。

デザインは自分で行い、施工だけを工務店などに発注したり、基本構想段階からすべてプロにお願いするという方法ももちろんあります。どれを選ぶかは、予算と 店舗やオフィスのコンセプト、開業までの時間などによって変わってきます。最近は、低予算でも仕事を引き受けてくれるデザイン会社や内装会社もたくさんあ りますので、「プロに頼む予算がない」と諦める前に一度動いてみましょう。』となっており、「平成30年 夢を実現する創業」(中小企業庁)では次のように分けて、見積もっています。

図表4 設備・内装関係準備費用

図表4 設備・内装関係準備費用

出典:「平成30年 夢を実現する創業」(中小企業庁)p34

内装工事の流れについては次の8つの手順に行います。

(1) 構想

(2) 基本計画

(3) 設計

(4) 見積もり

(5) 契約・発注

(6) 施工

(7) 引き渡し

(8) オープン

1.4 PR(広告宣伝)

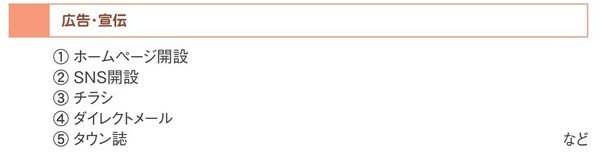

さらに業種によって必要な什器備品は決まっています。オフィスの場合でも、事務用品やOA機器は最低限必要。しかし、開業当初はあれこれ欲張らず、最低限のものだけ準備するようにしましょう。として「平成30年 夢を実現する創業」(中小企業庁)では次のように分けて、見積もっています。

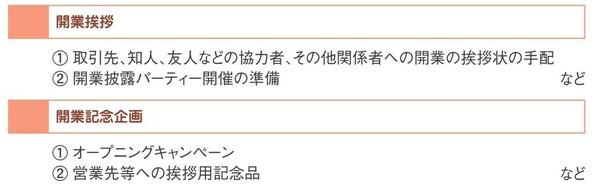

図表5 開業記念

図表5 開業記念

出典:「平成 30年 夢を実現する創業」(中小企業庁)p35

それ以外に次のような開業記念を上げています。

出典:「平成 30年 夢を実現する創業」(中小企業庁)p35

といった具合に、設備資金の部分を、開業資金として、人材採用や、広告宣伝費、開業セミナーまで広げて開業に至るまでの費用と、開業後の運転資金に分けて考えています。

第2章 運転資金とは

2.1 原価

原価とは特定の目的を達成するために消費される経済的資源を貨幣で測定したものである。

すなわち営業であれば、売れた商品の仕入れや商品化にかかった費用のこと。

製造原価とは製品を作る際にかかった原価の合計で、直接費・間接費または材料費・労務費・経費からなります。

2.2 一般管理費

一般管理費としては次のようなものがあります。

人件費

駐車場代

水道光熱費

消耗品

広告宣伝費(チラシ代)

通信費

交通費

2.3 債務返済

ここでは開業資産の中の店舗関係の費用を支払うための債券やローンを支払うことを考えています。

特定の人に対して金銭を払ったり物を渡したりすべき法律上の義務。多く、ここでは借金を返すべき義務のこと。

第3章 まとめると

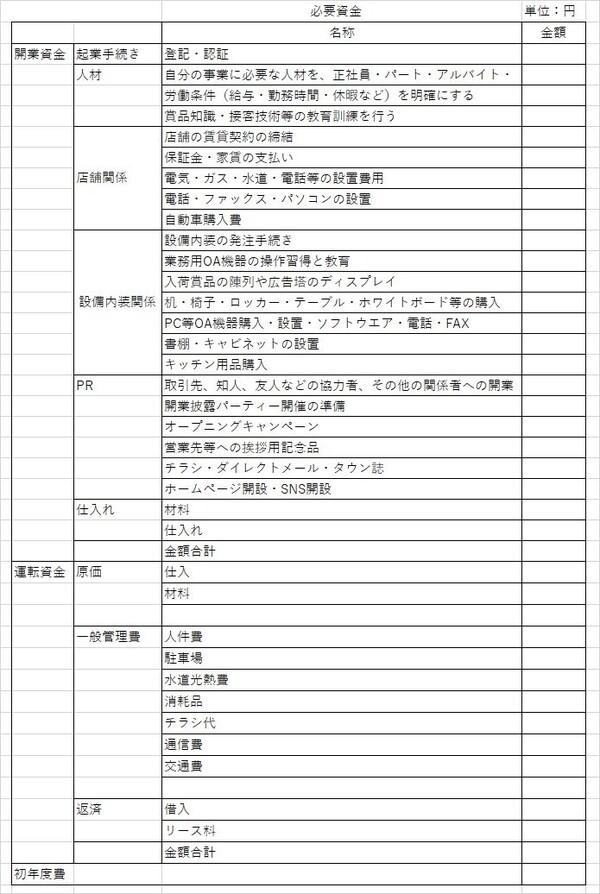

これらを一枚の纏めると起業に関わる費用は次のようになりました。

図表7 開業の必要資金

図表7 開業の必要資金

「図表7 開業の必要資金」は 主に、「平成30年 夢を実現する創業」(中小企業庁)に載せられている夢野さくらの店舗経営に書かれている例をもとに作成したものですが、自動車部品業のような製造業の場合は

店舗関係の部分は工場関係となり工場の取得原価≒店舗とほぼ同じ項目

設備内装の部分には、機械装置の購入代金が加わり

運転資金の中には外注加工費(この時材料や消耗品代も含めて請求してくる場合もあり、この場合は材料仕入との区分が困難な場合があります)や、動力費(工場では機械用の電力、燃料、水道料が特別に発生することがありますので、通常の水道光熱費と区分する場合があります)といった費用が追加されることもあります。

3.1 収益と収入、費用と支出の違い

利益は収益から費用を差し引くことで求められますが、必ずしも「収益=収入」「費用=支出」とは限りません。

例えば在庫を購入し支払をした場合、その全額が資金流出を伴う「支出」となりますが、売れない場合は棚卸資産として残るのみで、利益を計算する際の「費用」とはなりません。

借入金の元金を返済した場合も、その全額が資金流出を伴う「支出」となりますが、利益を計算する際の「費用」とはなりません。

逆に借入金で資金調達した場合は、その全額が資金流入を伴う「収入」となりますが、利益を計算する際の「収益」とはなりません。また、費用と定義されるものでも、減価償却費や引当金など実際の資金の支出を伴わないものもあります。

売上高でも、その全額が資金流入を伴う「収入」とはなりません。ツケや手形となりすぐに回収できない場合があるからです。最悪、回収できないままで終わってしまう場合もあるでしょう。

私たちが扱う「利益」というものは、会計上の取り決めの結果求められるものであって、純粋に資金の収支を表したものではありません。

まずは、「利益」と「資金」は別物だという認識を持ってください。

そもそもの支出金額を少なく、収入金額を大きくするのは当然ですが、収入の時期、支出の時期をコントロールすることがポイントです。というと資金管理の問題 のように見えますが、本質は、売り上げの大きくなるような、マーケットの開発(販売地域の拡大や販売対象を増やす)、さらにはユーザーの不便を減らし満足度を向上させる、設備稼働率を上げる生産性向上、不良在庫が出ないように仕入れや生産を調整する、将来売れそうな魅力ある商品の開発のような実務の改善に取り組むことが重要で、それが実現できるような情報システムの構築と自動化といった業務そのものの改善を考えることです。すなわち、「14.事業計画の作製」の図表7起業戦略とKPIのもとに描かれた起業戦略実施体制を作ることです。そのためにはここで述べたような起業にかかる費用を計算し、関係者に配布するソフトウエアの導入とその活用も重要な要素の一つになります。

3.2 収入・支出のタイミング

商売によっては、売上が立ったとしても、すぐに入金されるとは限りません。逆に仕入れや外注などで支払が発生した場合も、商品が届いたと同時に振り込むのではなく、時間を置いて支払う場合もあるでしょう。

これらの収入・支出のタイミングが事前に分かっていれば、それに合わせて手持ち資金を準備する必要があります。

在庫を事前に用意する場合や、販売先が企業相手などで売上の回収が遅くなりそうな場合は、多めに運転資金が必要です。さもなければ、売上の現金回収や早期回収を心掛けることです。

本来は支払いも遅くできれば良いのですが、開業当初でこちらの言い分を聞いてくれる所はあまりないでしょう。変更するのが難しい分、最初の取り決めが重要になるとも言えます。

また、不要な投資を控えることも重要です。投資をすることで資金が流出します。借入を利用した場合でも、月々の返済額として跳ね返ってきます。

業種によっては、上記のポイントよりも「在庫の在り方」が非常に重要になります。在庫の仕入は、先行して資金が流出しています。資金繰り面を考えると、必要以上に在庫を増やさず、長期滞留を避け、早期の資金化を心掛けるべきです。

3.3 借入と資金繰り表

将来の資金繰り予定を一覧にしたものを「資金繰り表」と呼びます。決算書のような厳格な取り決めはありませんが、月別、費目別などでまとめて作成することが多いです。

資金繰り表は、自身の資金繰り状況を確認できるだけでなく、金融機関などに向けての参考資料として使えます。

金融機関から運転資金を借入しようとする場合、事前に資金繰り表を作成しておけば、資金が必要な理由を明確に伝えることができます。月々の返済額を交渉したい場合も、資金繰り表を作成すれば、月々の返済可能な金額がわかります。

資金繰りに問題がなければ良いのですが、後で慌てないよう資金繰りに対する強い関心を持ち、定期的に資金繰り表を作成できるようにしましょう。

このように、どのようにやるかが決まれば、必要な費用を見積もります。

3.4 また起業に必要な資金としては

J-net21、「4.お金を準備する」の「資金調達」には、次のようなことも書かれています。

事業には、多かれ少なかれ「お金」が必要です。始めるだけなら「お金」が無くてもできますが、それでも日々の商売の中で「お金」の問題は必ず発生します。

商売によっては、店舗や機械が必要です。商品を仕入れて売る場合でも、そもそもの商品を仕入れるための「お金」が必要です。

商売を工夫することで多少のやりくりはできますが、だとしても「起業に必要なお金」について、前もって十分に検討しておかなければなりません。

図表8 調達資金

図表8 調達資金

出典:J- net21 「起業マニュアル」を参考にして作成

おわりに

こうして作った「図表7 開業の必要資金」と「図表8 調達資金」を一枚の紙にまとめたのが新しい「図表9 創業時の資金計画表」です。

図表9 創業時の資金計画表

図表9 創業時の資金計画表

両者の合計が一致し、キャッシュが十分であれば、起業は可能ということになります。

しかしながら事業内容、売上・利益などと比較して、起業に必要な資金のバランスが取れていない場合は、「開業資金を抑える」「運転資金を節約する」など事業自体の見直しを行わなければなりません。

バランスしていないときには、起業活動の中で借入金を増やすなどしてバランスをとるようにします。行き当たりばったりと言われるかもしれませんが、この時に適切に対応するのがアジャイル起業の考え方です。

また当初はバランスしていても、起業活動を開始し始めると、両社は一致しなくなるかもしれません。この時には事業内容を検討するとか借入資金を変更するといったことにより、資金面からも事業を見直しすることで、より具体的に起業がイメージできるようになります。

ただ大切なことは、「図表9 創業時の資金計画表」は「144.事業計画の作成」の「図表7 起業戦略とKPIの決定」のKPI計算手段のひとつにすぎません。起業の目的は「142.アイデアとコンセプトの整理」 の「図表4 狙いは」にある夢の実現(パーパス)であり、狙いを変えたのであればそちらの変更するこ とを忘れないでください。そしてそのためになぜ資金が必要になるのかを定量的に伝えることができないと、資金不足の時の支援を受けることが難しくなりがちです。そのようなことを防ぐためにはいつでも現状を正確に把握できるようにしておきましょう。

参照資料

国税庁「確定申告作成コーナー」「耐用年数表」

https://www.keisan.nta.go.jp/h30yokuaru/aoiroshinkoku/hitsuyokeihi/genkashokyakuhi/taiyonensuhyo.html

瀬領浩一、2021「142.アイデアとコンセプトの整理」

https://o-fsi.w3.kanazawa- u.ac.jp/about/vbl/vbl6/post/142.htmll(アクセス 2021/07/26)

瀬領浩一、2021「143.起業の種類と事業形態」

https://o-fsi.w3.kanazawa- u.ac.jp/about/vbl/vbl6/post/143.htmll(アクセス 2021/07/26)

瀬領浩一、2021「144.事業計画の作成」

https://o-fsi.w3.kanazawa- u.ac.jp/about/vbl/vbl6/post/144.htmll(アクセス 2021/07/26)

総務省、『日本標準産業分類(中分類番号)表』

https: //www.rosei.jp/readers/data/web_limited_edition/62248/bunnrui.pdf(アクセス 2021/07/18)

総務省、『日本標準産業分類(平成25年改訂)(平成26年施行)-分類項目名』

https: //www.soumu.go.jp/toukei_toukatsu/index/seido/sangyo/02toukatsu01_03000044.html#e(アクセス 2021/07/18)

中小企業庁、『費用計画シート』、J-net21各種書式ダウンロードページのひとつ、

記入例は https://j-net21.smrj.go.jp/startup/download/t5drrv0000001m8f-att/sample_08.pdf

記入用のExcelファイルはhttps://j-net21.smrj.go.jp/startup/download/t5drrv0000001m8f-att/data_08.zip (アクセス 2021/06/24)からダウンロード可能です。

中小企業庁、『起業マニュアル』

https://j-net21.smrj.go.jp/startup/manual/index.html、(アクセス 2021/06/17)

永久保存版 勘定科目完全ガイド クラウド会計ソフトfree(フリー)

http://go.freee.co.jp/rs/548-BFM- 800/images/ebook_accountTitle.pdf、(アクセス 2021/07/02)

比較biz、2020、『製造業で起業するには何が必要?-一般的な許認可や費用などについて』、2020年03月17日

https: //www.biz.ne.jp/subject/blog/2004440/(アクセス 2021/07/17)

クラウド会計ソフトfree(フリー)、『永久保存版 勘定科目完全ガイド』

http://go.freee.co.jp/rs/548-BFM-800/images/ebook_accountTitle.pdf、(アクセス 2021/07/19)

2021/07/27

文責 瀬領 浩一