金沢大学

ベンチャー・ビジネス・ラボラトリー

施設ご利用はこちらから

menu

147.起業資金の調達方法

―お金は必要条件ー

はじめに

「146.起業にかかる費用」の 「図表9 創業時の資金計画表」の左側にまとめた必要資金のすべてを「貯金などの自己資金」で賄うことが出来れば良いのですが、やりたい事業によっては不足する場合もあります。さらに不慮の事態や社会環境の変化も考えられるので「貯金」などの一部を「当面の生活費」として、自己資金の枠から外しておくことも必要です。

資金調達を考える場合に、「どれくらい調達できるのか」を第1に考えてしまいがちですが、起業家にとって大切なのはあくまでも「事業の目的(狙い)がありそれに必要な資金を調達するこ」です。貸し出しや資金提供をする側から見ても、金融機関にとっては貸し出し利益や投資利益が大きいことは望ましいですし、国や自治体の補助金や助成金の場合は地域おこし、産業おこし、環境改善などを目指しているわけです。資金調達を考える場合には、起業側だけでなく、資金調達側の要件も考慮して準備する必要があります。今回はこれらをまとめていきます。

第1章 資金調達の方法 資金の出どころ

「146.起業にかかる費用」の図表8で取り上げた調達資金は預貯金、退職金、有価証券、親族支援、借入、助成金でしたが、今回は調達方法を次にあげる

1.自己資金(預貯金、退職金、有価証券).

2.金融機関借入(借入)

3.出資

4.補助金・助成金(助成金)

5.親戚・友人・知人から借りる(親族支援)

の5つに分けてけています。

1.1 自己資金 (自分の立場)から見ると 儲かる起業を実現する

1つ目の自己資金を利用するメリットは、他の調達手法に比べて、返済が不要であり、利用上の制約が少ない点が上げられます。

自分の資金なので当然ですが、開業当初は特に経営が不安定になりがちなため、返済が不要という点は、非常に大きな安心感を与えてくれます。

また、自己資金の金額に応じて融資上限が定められている融資もあるために、自己資金がどれくらい準備できているかどうかが、その他の資金調達に関連してくる場合もあります。

このような時のために、自己資金として用意するためには、1年くらい前から貯金もしくは投資の形でいくらあったかをを第3者にも分かるように整理しておく 必要があります。タンス預金は資金調達の直前に貯金に入れても自己資金の対象外となります。

参照:J-net21『起業マニュアルの「自己資金の準備」』

https://j-net21.smrj.go.jp/startup/manual/list4/4-2-2.html(アクセス 2021/08/03)

1.2金融機関借入 貸した金の利息を稼ぐためには、金融機関(銀行、信用金庫)から見た事業の安定性が重要です

2つ目は「金融機関借入」です。自己資金と同様、多くの開業のケースで、金融機関借入が利用されます。金融機関借入を利用するメリットは、他の手法と比べ、 比較的利用しやすく、開業資金限定の有利な制度なども整備されている点が上げられます。また、借入の手続きを通じて、事業に対するアドバイスも受けられることもあります。

金融機関は借入以外にも、個人生活の日々の決済でも利用します。このため混乱をさけるために個人用の通帳と企業用の通帳は分けて管理することです。早い段階で金融機関と相談をしておきましょう。特に借入については、当然「審査」があります。金融機関の基準を満たしていなければ、融資を受けることはできません。また、自己資金と異なり、利息を含め毎月の返済が必要となります。

日本の金融機関は大きく分けると政府系金融機関と民間金融機関となります。

民間金融機とは、都市銀行、地方銀行、信用金庫などのことをいいます。普段の銀行の普通預金、定期預金、借入金はここで行っているわけです。

政府系金融機関とは日本政策金融公庫、国際協力銀行、住宅金融公庫、商工組合中央金庫などのことです。

この中で日本政策金融公庫は、株式の100%を国が常時保有することが法律で定められている政策金融機関です。

どんな会社かを知るには「日本政策金融公庫ってどんな会社」https: //www.jfc.go.jp/n/finance/sougyou/index_movie1.html、(アクセス 2021/07/29)をアクセスすると約4分の動画でどんな会社かを簡単に説明してくれます。

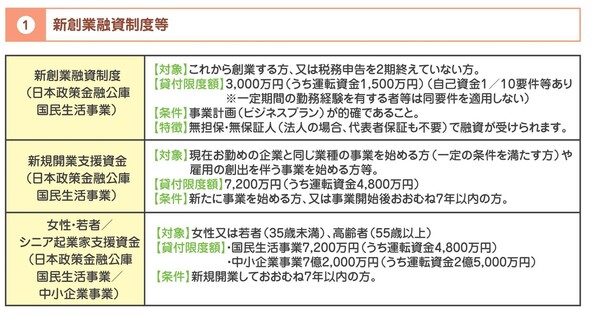

中小企業庁「平成30年 夢を実現する創業」では図表1 新創業融資制度等のような創業融資制度を紹介しています。

図表1 新創業融資制度等

出典:「平成 30年 夢を実現する創業」(中小企業庁)p43

日本政策金融公庫の「創業融資」は、起業前または起業間もない企業に対する融資で、毎年約2万社が利用しています。日本政策金融公庫は、営利だけを目的とする金融機関ではないので、実績のない企業への融資についても積極的に検討してくれます。

図表1にはそのうちの3つの制度が挙げられています。

・新創業融資制度は、新しく事業を始めようとしている人のために

・新規開業支援資金は、前の会社やボランティア等で身に着けた考え方・技術・人脈を活用して、新しい会社を開業するために

・女性・若者/シニア起業家支援資金は、女性・35歳以下の若者・55歳以上の高齢者の起業家向け

の支援資金制度を紹介しています。

日本政策金融公庫の「新創業融資制度等」の特徴は、低金利で借りられること、最長20年という長期間の融資を受けられるなどのメリットがありますが、最大のメリットは「無担保・無保証」で利用できることです。

1.3 出資 (VC、投資家)から見て事業が成長し配当が得られる

3つ目目は「出資を受ける」方法です。ベンチャーキャピタルや個人投資家から出資を受け取る方法が主流でしたが、最近はクラウドファンディングといった新しい出資方法も利用されるようになりました。(後述第3章)

金融機関では取り扱いできない内容の案件や、多額の資金を集めたい場合などに使われます。また、金融機関借入と異なり、自己資金の要件などもありません。条件は個別に調整することとなります。

開業に際して出資を受けるためには、しっかりとしたプランが必要になります。出資者側としては「投資」になりますので、当然に出資者側のメリットも考え個別の交渉が重要となります。さらに起業後、出資者から文句をつけられ乗っ取られないようにするには、自己資金比率を(2/3) 67.7%以上にしておくことも考えておくべきことです。

1.4 補助金・助成金 (政府や自治体)からみた国や自治体の方針を実現する

4つ目は「補助金・助成金」を利用する方法です。不定期ですが、開業資金に関する補助金・助成金が募集される場合があります。

補助金・助成金を出す側には「交付の目的」があり、その目的に沿った事業でないと利用することができません。また、利用に当たって、募集要領に則った審査が行われます。たとえば定期雇用に移行するといった特定の「交付目的」があり、期間も限定された不定期な方法で募集されますのでその目的に沿った事業だけが対象になります。

審査の手続きなどで時間も掛かりますし、基本的に補助金・助成金は「後払い」となります。いずれにしろ当面の資金として自己資金や借入金などの準備が必要です。ただ交付金の返済義務はありません。

利用には手間も時間も掛かりますが、自身の事業に合う制度があれば、資金調達手段として検討するのも良いでしょう。

1.5 親戚・友人知人からの借入 これまでお世話になったのでお貸ししますが利益は上げて

上記4つの「自己資金」「金融機関借入」「出資」「補助金・助成金」を基本として、不足分は「親戚・友人知人から借りる」方法で資金調達する場合があります。いざというときは、自身の人的ネットワークの力をかりるという訳です。

「あなたの人柄」や「開業に至った経緯」を、他者に説明することは容易ではありません。借入申込の際に、あなたの人柄や事業の将来性、資金の必要性を訴えても、短期間では十分に伝えきれない場合もあります。

親戚・友人知人であれば、あなたのことを十分に知っていますので、事業が資金を拠出するに値すると判断してもらえれば、協力してくれることもあるでしょう。 ただし、後でトラブルになる場合もありますので、調達の際には、しっかりと書面に残し、お互いに内容を確認しておくのが良いでしょう。「親しき仲にも礼儀あり」です。特に事業が軌道に乗り、儲かってきた場合は、何かと口を出してくるものです。自身を守るためにも、契約内容をしっかり残しておきましょう。

これら5つの項目は100%確かではないにしても自己資金も含めて、貸し出し側から見ると、儲けることを期待しての支出です。すなわち貸し出す側もその出資金額に制限があり、その制限の中で利益を出さなくてはなりません。

1.6 これらをまとめると

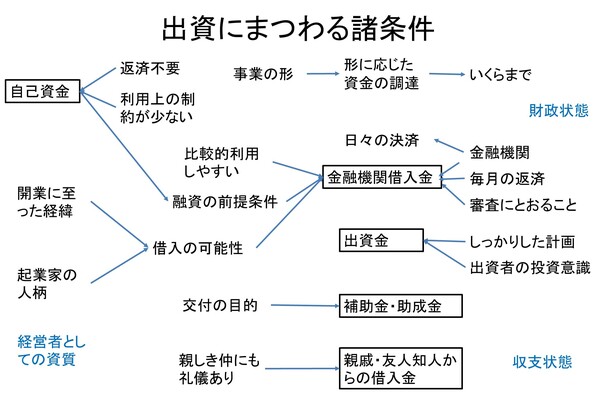

「自己資金・金融機関借入金、出資金、補助金・助成金、親戚・友人知人から借りる調達資金に関係する諸条件を1枚の絵にまとめたのが図表2 調達資金にまつわる諸条件です。

図表2 調達資金にまつわる諸条件

図表2 調達資金にまつわる諸条件

出典:「平成 30年 夢を実現する創業」(中小企業庁)p24

図表2の枠内の調達資金から出ている線の先にあるのは、それを確かめるための要件であり、青色で書かれた経営者としての資質。財政状態、収支状態はそこに書かれている要件が信用できるものかどうかを検証する情報や人の思いです。

図表2を貸し出しする側から見ると、開業に至った経緯があいまいで借入金額が必要条件を満たしていることが信じられなければ、貸し出しができないのは当然です。また親戚・友人知人から借入するためには、普段から「親しき仲にも礼儀あり」という付き合いをしていなければ、難しいのはお分かりかと思います。

ということは普段からお付き合いが無いところから、資金を得るのは難しいことになります。東京大学のアントレプレナー道場のステージ3では参加者を起業プロジェクトごとのチームに分け、アドバイザー役が加わり起業計画を準備作成し、コンテストに参加する用意をしているのは、この辺りを考慮しているように見えます。

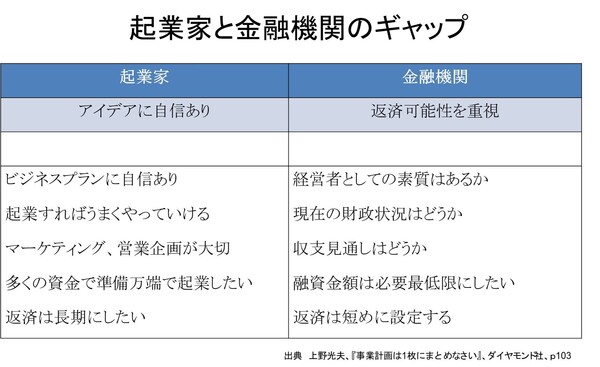

ただ図表3にあるように、起業家と貸金を行う金融機関の間には図表3にあるように考え方にギャップがあることは確かです。

図表3 起業家と金融機関のギャップ

図表3 起業家と金融機関のギャップ

新しいことをやろうと準備した起業家は、ともかくビジネスプランには自信があるし、起業してしまえば何とか頑張れる。マーケティングも営業企画も十分やるから、多くの資金をいただき準備万端でスタートさせてほしいし、返済はできるだけ長くしてほしいと考えています。これにたいして、金を貸す金融機関はビジネスとしての返済が重要ですから、起業者としての素質はあるの、それならば今の財政は豊かなの、といったことが気になります。そのため、収支見通しや融資金額 も必要最小限に抑えて、返済も見通しのつけやすい短めに設定したいと考えてしまいます。

これは仕方のないことです。

このため起業家が、「どれくらい調達できるのか」を第一に考えてしまうと、起業家のアイデアに自信ありを実現するのが難しくなってしまいます。あくまで事業の形があり、それに応じて資金を調達するというのが原則です。

特に借入や出資など、他者の資金を当てにする場合は、「どのような事業を行うのか」、「その事業のためにどれくらいの資金が必要なのか」を明確にする必要があります。資金があって事業があるのではなく、事業があって必要な資金がある訳です。このあたりの感覚がないと、「まずどれくらい借りられるのか」に関心が向かい、それに合わせて事業を考えようという発想になってしまいます。そのような発想では、他者の協力を得ることは難しいでしょう。

このさいですから、「146.起業にかかる費用」をお読みになり、自分の作成した図表8 創業時の資金計画表を出していただき、その表を作成するために使った資料などもご用意いただければ幸いです。

そのうえで今一度自分が必要としている資金が次の要件にあっているかを確認し、合っていなければ修正しましょう。

1.起業家思考図の狙いにあっていることと

2.やろうとしている起業モデルにあっていること

3.事業計画に基づいた資金計画であること

4.起業(主に開業)に必要な費用の案ができていること

第2章 日本政策金融公庫からの融資

第1章「資金調達方法概要」では5つの調達方法の概要をまとめましたが、「自己資金」を別として「金融機関借入金」、「出資」、「補助金・助成金」、「親戚・友人・知人から借りる」それぞれ出資の条件が異なるので、最も汎用的な資金調達の方法は「金融機関借入金」であることがわかりました。そのなかでも、政府系金融機関であり、情報の開示も進んでいる、日本政策金融公庫むけの準備をしておけば、その他のケースにも転用できそうです。ということで日本政策金融公庫の新創業融資制度を起業計画の標準的モデルとしてまとめます。

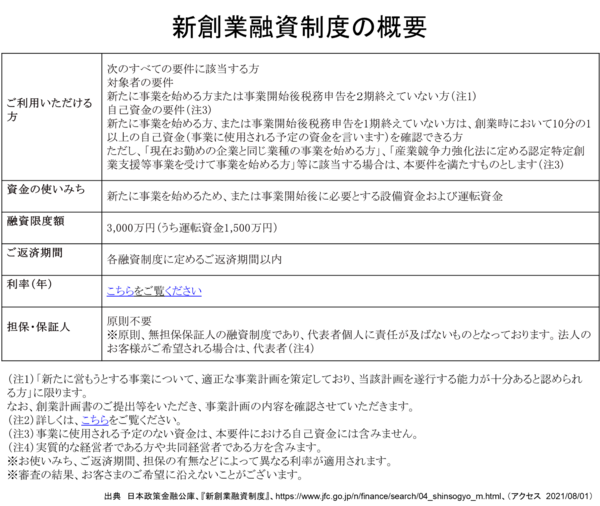

2.1 新創業融資制度の概要

この制度は「図表4 新創業融資制度の概要」にあげるような、日本政策金融公庫 国民生活事業の、新たに事業を始める方や事業を開始して間もない方が、担保・保証人無しで利用できる制度です。

図表4 新創業融資制度の概要

図表4 新創業融資制度の概要

資金の使い道は、起業のための設備資金と運転資金です。無担保・無保証なのに、3,000万円(そのうち運資金1,500万円)までお借りできるありがたい融資です。

小さくはじめて大きく育てる起業家精神に適した融資です。条件に合う起業家はぜひ挑戦してみましょう。

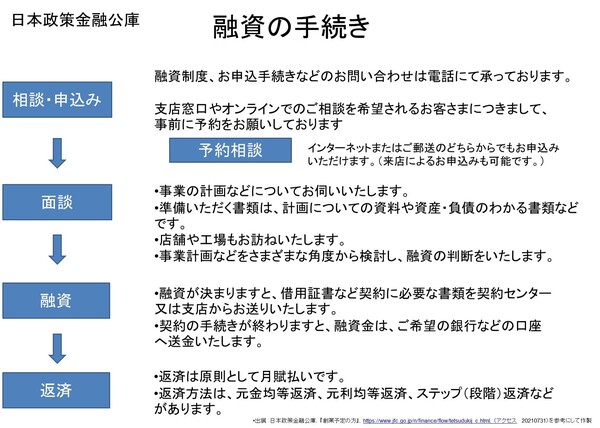

融資の手続きは「図表5 日本政策金融公庫 創業の手続き」にあるようなステップで行います。

図表5 日本政策金融公庫 融資の手続き

図表5 日本政策金融公庫 融資の手続き

出典:日本政策金融公庫『創業予定の方』

https://www.jfc.go.jp/n/finance/flow/tetsudukij_c.html(アクセス 20210731)を参考にして作製

そのステップは

1.「相談・申込み」電話(0120-154-505 受付時間 平日 9:00~19:00)もしくはオンライン(後述)での相談申し込みから始まります。

2.その後「面談」ということで必要書類を用意して、相談にいきます。その後必要に応じて「相談員」が現場の見学・打ち合わせを行い、その結果をまとめ、上司に報告し承認が得られると

3.銀行などの口座に送金が始まり、融資が始まります。

4.その後は、毎月返済が始まります。

これら4ステップを見ておわかりのように、融資が得られるかどうかは、上記第第2ステップの「面談」で決められます。

借入申込書(PDFファイル:https://www.jfc.go.jp/n/service/pdf/internet_kariire.pdf)(アクセス 2021/07/16)に添付していただく書類は次のとおりです。(インターネット申込の場合は、借入申込書は不要です。)

・創業計画書

(ダウンロードはこちら https: //www.jfc.go.jp/n/service/dl_kokumin.html#keikakuzyo)(アクセス 2021/07/16)

・設備資金のお申込の場合は見積書

・履歴事項全部証明書または登記簿謄本(法人の場合)

・担保をご希望の場合は、不動産の登記簿謄本または登記事項証明書

・生活衛生関係の事業を営む方は、都道府県知事の「推せん書」(借入申込金額が500万円以下の場合は不要です。)

または、生活衛生同業組合の「振興事業に係る資金証明書」

(ダウンロードはこちら https: //www.jfc.go.jp/n/service/dl_kokumin.html#sikinsyomei)(アクセス 2021/07/16)

・運転免許証(両面)またはパスポート(顔写真のページおよび現住所等の記載のあるページ)のコピー

・許認可証のコピー(飲食店などの許可・届出等が必要な事業を営んでいる方)

お申込窓口は、通常、法人で創業される方は本店所在地、個人で創業される方は創業予定地のお近くの支店となります。

※本店所在地または創業予定地が遠方の場合は、お住まいの近くの支店にご相談ください(店舗案内はこちら)。

2.3 「インターネット申し込み」に関する案内

またこのための「相談・申込み」はインターネットでもできます。詳細は以下のHPをご参照ください。

事業資金のお借入れをご検討中のお客さま用案内

(PDFファイル:https: //www.jfc.go.jp/n/service/pdf/internet_kariire.pdf)(アクセス 2021/07/16)

税理士の皆さま用案内

(PDFファイル:https: //www.jfc.go.jp/n/service/pdf/internet_zeirishi.pdf)(アクセス 2021/07/31)

インターネット申し込み操作ガイド

(PDFファイル:https: //www.jfc.go.jp/n/service/pdf/internet_guide.pdf)(アクセス 2021/07/31)

インターネット申込によるお手続きの流れについて、動画でご案内

https: //www.jfc.go.jp/n/finance/flow/tetsudukij_c.html#flow_movie(アクセス 2021/07/31)

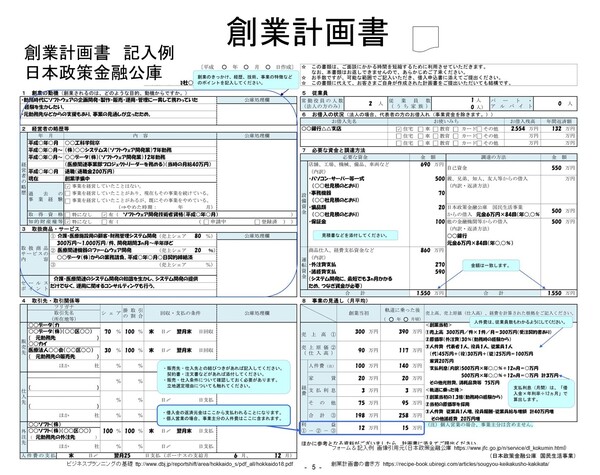

2.4 創業計画書の作成

まずは図表6にあるような創業計画書の作成です。

図表6 創業計画書の記入例

図表6 創業計画書の記入例

https://www.jfc.go.jp/n/service/pdf/kaigyourei02_150401d.pdf(アクセス 2021/07/16)

画面をクリックすると拡大図がら見れます。

図表6 創業計画書 記入例にある通りこのA31枚の紙に次に示す8つのことにを書きます。

1.創業の動機(創業されるのは、どのような目的、動機からですか。)

2.経営者の略歴

3.取扱商品・サービス

4.取引先・取引関係等

5.従業員

6.お借入の状況(法人の場合、代表者のお借入(事業資金を除きます)

7.必要な資金と調達方法

8.事業の見通し(月平均)

また創業計画書は、金融機関への説明の際にも必要となります。また、説明する必要が無い場合であっても、自分の事業が本当に実現可能なのかどうかを確認する意味で役にたちます。

日本政策金融公庫の融資担当者が、この申請書を読んだ時にこの申請者は経験もあり、起業家としての熱意も感じさせられ、現実に沿った計画は立てられており、これなら少々世の中が変わってもやっていけそうだと感じてもらわなくてはなりません。ただしいろんな資料を見てこれは参考になり説得力もありそうと、同じ事を書き込んだりすると、事前に同じことを読んだ融資担当者は、それがコピペであることにすぐ気が付き、書かれていることの信憑性が疑われてしまいます。そのため創業計画書に書いてあることと、面接時の回答との整合性がとれないとなると、それだけですべてが疑われて、そんなことをやる人は、事業をうまく進めることができないであろうと思われ、申請は却下となりかねません。従って自分で考え相互にバランスの取れた創業計画書にしなくてはなりません。却下されたときには今後の糧に、承認されたときには、本当に良かったのかと、実行に移る前に細部の検討を行うのがよさそうです。

2.5 日本政策金融公庫『創業の手引き』

日本政策金融公庫『創業の手引き』、https: //www.jfc.go.jp/n/service/pdf/sougyoutebiki_food_1405.pdf、(アクセス 2021/08/01)では創業準備のチェックポイントとして次の10個を上げてその説明を行っています。

1.創業動機は明確ですか

2.創業する事業について経理や知識はありますか

3.事業を継続していく自信はありますか

4.創業場所は決まっていますか

5.必要な従業員は確保できますか

6.セールスポイントはありますか

7.売上高や利益などを予測していましたか

8.自己資金は準備していますか

9.事業計画者としてまとめてみました

10.準備は完了、創業に向けてスタートしましょう

これは、創業計画書を書くときのチェックポイントとして使えます。日本政策金融公庫『創業の手引き』は、今後のために役立ちそうです。ぜひ読みこなし頭に入れておいてください。

もっと詳しい話が上野光夫著「事業計画書は1枚にまとめなさい」ダイヤモンド社 (2016/4/22)や創業手帳編集部『創業手帳』(2021)や創業手帳編集部『資金調達手帳』(2021)等々にも載せられています。

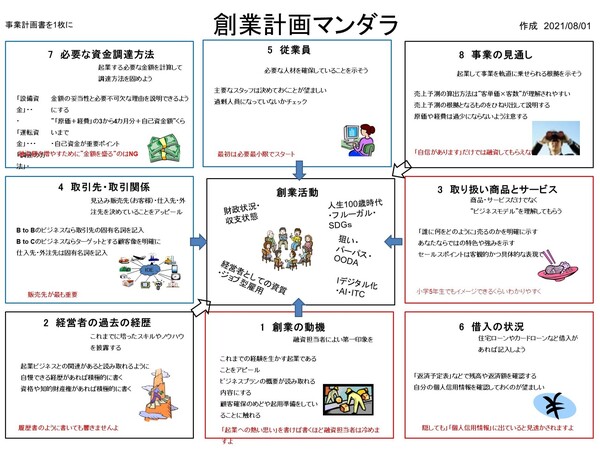

図表7 創業計画マンダラ金

図表7 創業計画マンダラ金

出典:上野光夫著「事業計画書は1枚にまとめなさい」ダイヤモンド社(2016年4月21日)p2-3を参考にして作成

画面をクリッ クすると拡大図が見られます

図表7は上野光夫氏の「事業計画書は1枚にまとめなさい」ダイヤモンド社2016年4月21日出版 の、p2-3に載せられている図を、マンダラ風に並び替えたものです。全体のイメージが沸き、具体的な事業内容となっており、創業時になすべきことを行っており利益も十分上げられそうと感じてもらわなくてはなりません。この本の第7章「創業計画書」左側の記入方法と第8章「創業計画書」の右側の記入方法には創業計画書を書きにあたって 注意するべきことや書き方について具体的事例をあげて、解説しています。この本を読んで事例を参考に、自分の思いを記述していけば、創業計画書を通じて自 分の意図を伝えることができそうです。ここまでやっても採用されないとしたら、自分の考えていることが、日本政策金融公庫のサービス対象に入らないのかもしれません。そのようなときには他の金融支援策を探してみる必要がありそうです。

2.6 新規開業資金

このような場合には図表1 新創業融資制度等の2番目に書かれている開業資金を検討してみるのも一つの案です。

(参照:日本新規政策金融公庫「新規開業資金」ttps://www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html(アクセス 2021/8/3))

こちらは、新規開業資金は新規創業資金と一文字しか違わない支援金ですが、大きな違いは図表1の右側に書かれているように、一定の条件を満たしながら現在勤めている起業と同じ業種の事業を始める場合やそれにより雇用の創出が可能な事業始める方で事業開始以後7年以内の方となっています。そのため「新しく始める事業を遂行する能力が十分あると認められる方」に限ります。となっています。この場合も、創業計画書のご提出等をいただき、事業計画の内容を確する方法が使われています。

具体的には次のような条件を満たしている方です。

1.地域おこし協力隊の任期を終了した方であって、地域おこし協力隊として活動した地域において新たに事業を始める方

2.Uターン等により地方で新たに事業を始める方

3.産業競争力強化法に規定される認定特定創業支援等事業を受けて新たに事業を始める方

4.地域創業促進支援事業又は潜在的創業者掘り起こし事業の認定創業スクールによる支援を受けて新たに事業を始める方

5.外国人起業活動促進事業における特定外国人起業家の方で新たに事業を始める方

6.独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資(転換社債、新株引受権付社債、新株予約権および新株予約権付社債等を含む)を受けた方

7.技術・ノウハウ等に新規性がみられる方

8.地方創生推進交付金を活用した起業支援金の交付決定を受けて新たに事業を始める方

9.地方創生推進交付金を活用した起業支援金及び移住支援金の両方の交付決定を受けて新たに事業を始める方

融資限度額は7,200万円(うち運転資金4,800万円)で、返済期間は 設備資金が20年以内<うち据置期間2年以内>、運転資金は7年以内<うち据置期間2年以内>となっています。

融資の手続きは図表5 日本政策金融公庫 融資の手続き と似たような方式です、さらに詳しい情報を知りたい方は支店の窓口までお問い合わせくださいとなっています。

(参照:日本新規政策金融公庫「新規開業資金」ttps: //www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html(アクセス 2021/8/3))

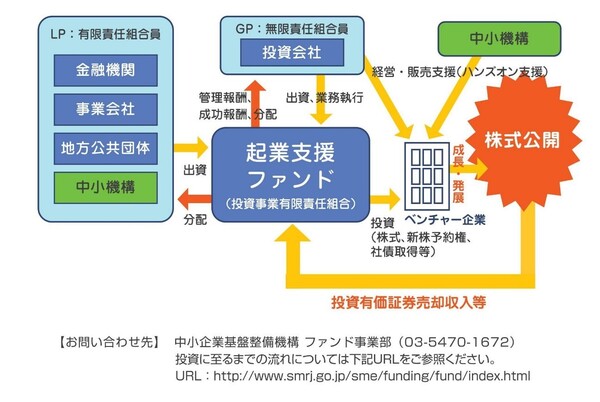

第3章 起業支援ファンド

国内で創業または成長初期段階にある設立5年未満の有望なベンチャー起業等で、ベンチャーキャピタル(VC)等が運営するファンドから新事業に必要な投資及び育成支援を受けることができます。ただし、ファンドから投資及び経営支援をうけるためには、ファンドを運営するVC等による審査が必要になります。

詳細については下記HPをご参照ください。

URL https://www.smri.go.jp/sme/funding/fund/index.html(アクセス 2021/08/01)

図表8 起業支援ファンド

図表8 起業支援ファンド

出典:「平成30年 夢を実現する創業」(中小企業庁)p4

起業支援ファンドの投資先の検索の仕方はhttps: //www.smrj.go.jp/sme/funding/fund/frr94k00000012hi- att/2020_fund_kensaku.pdf(アクセス 2021/08/01)に書かれていますので、関心のある方はお調べください。

おわりに

以上いろいろな資金の集め方があることがわかりますが、はじめにも書きましたが、どのように考えて申請するかにには一つのルールがあります。

そのためには申請にあたり次のようなことを整理しておくことです。

図表9 申請情報の元情報

「図表9 申請情報の元情報」の左列に書かれているのは、借入書や創業計画書に書きたいことの本心です。その右にあるのはその時心の中に浮かぶ元情報です。元情報 の最初に四角がついているのは、起業家思考図(マンダラ図)にあげられているタイトルです。これを見ると、申請情報のもととなるほとんどの考え方は 「142.アイデアとコンセプトの整理」の図表2に書かれていた起業家思考図に取り込まれています。含まれていないのは会計システムと情報共有システムです。いまやこの二つは、あまりにも一般的ですので、説明を省略していますが、これ からはITを使ったクラウド型が使われるようになると、関係者が必要に応じて入力し、参照できるようになってきます。こうなると個人起業のケースでも、ステークホルダーとなる関係者との情報交換をスムーズにするためのクラウド型システムとつなげるようにしたくなります。こうして事業主といえども ITを使うことから逃れられません。ITプログラムを作るのはプロのやることですが、使うのは社員全員です。これは車を作るのは専門メーカーですが、運転するのは資格を取ればだれでもできるというのと同じです。クラウドシステムとどこかでつながって業務を推進する時代が来るとの前提で、使い方に慣れておくことが必要な時代になったということです。(あらためて、ICTの重要性を感じさせられた次第です。)

せっかくここまで読んでいただけたのであれは、日本政策金融公庫『創業の手引き』を見ながらぜひご自身が抱えているケースについて、創業計画書を作ってみてください。

参照情報

天野伴著「創業計画書の書き方!日本政策金融公庫の融資審査を高確率で通す方法」

https://recipe- book.ubiregi.com/articles/sougyou-keikakusho-kakikata/(アクセス 2021/06/25)

瀬領浩一、2021「146.起業にかかる費用」

https://o-fsi.w3.kanazawa- u.ac.jp/about/vbl/vbl6/post/146.html(アクセス 2021/08/03)

中小企業庁、2018「平成30年 夢を実現する創業」

https: //www.chusho.meti.go.jp/keiei/sogyo/pamphlet/2016/download/h30Sogyo.pdf(アクセス 2021/07/27)

中小企業基盤整備機構「ファンドから投資を受けたい」

https: //www.smrj.go.jp/sme/funding/fund/index.html(アクセス 2021/06/25)

中小企業基盤整備機構「起業支援ファンド」

https: //www.smrj.go.jp/doc/supporter/supportter_fund_investment_01.pdf

中小企業基盤整備機構「J-net21、起業マニュアルの 「自己資金の準備」」

https://j- net21.smrj.go.jp/startup/manual/list4/4-2-2.html(アクセス 2021/08/03)

中小企業基盤整備機構「投資先は以下のHPから探すことができます」

https://www.smrj.go.jp/fund_search/cgi -bin/search.cgi(アクセス 2021/07/27)

日本政策金融公庫「日本政策金融公庫(国民生活事業)事業資金インターネット申し込み操作ガイド」

https: //www.jfc.go.jp/n/service/pdf/internet_guide.pdf

日本政策金融公庫「事業資金インターネット申込のご紹介」

https: //www.jfc.go.jp/n/finance/flow/goriyou.html#flow_movi1(アクセス 2021/07/31)

日本政策金融公庫「国民生活事業_借入申込書等ダウンロード」

https: //www.jfc.go.jp/n/service/dl_kokumin.html(アクセス 2021/06/25)

日本政策金融公庫「事業資金のお借入れをご検討中のお客さま用案内」

https: //www.jfc.go.jp/n/service/pdf/internet_kariire.pdf(アクセス 2021/07/16)

日本新規政策金融公庫「新規開業資金」

https: //www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html(アクセス 2021/8/3)

日本新規政策金融公庫「新創業融資制度」

https: //www.jfc.go.jp/n/finance/search/04_shinsogyo_m.html(アクセス 2021/8/3)

日本政策金融公庫「創業予定の方」

https: //www.jfc.go.jp/n/finance/flow/tetsudukij_c.html(アクセス 20210731)

日本政策金融公庫「創業の手引き_飲食業」

https: //www.jfc.go.jp/n/service/pdf/sougyoutebiki_food_1405.pdf(アクセス 2021/08/01)

日本政策金融公庫「創業計画書」

https: //www.jfc.go.jp/n/service/dl_kokumin.html#keikakuzyo(アクセス 2021/07/16)

日本政策金融公庫「創業計画書の記入例」

https: //www.jfc.go.jp/n/service/pdf/kaigyourei02_150401d.pdf(アクセス 2021/07/16)

日本政策金融公庫「創業計画書記入事例_ソフトウエア開発業」

https: //www.jfc.go.jp/n/service/pdf/kaigyourei05_190507g.pdf(アクセス 2021/06/25)

日本政策金融公庫「日本政策金融公庫ってどんな会社」

https: //www.jfc.go.jp/n/finance/sougyou/index_movie1.html、(アクセス 2021/07/29)

日本政策金融公庫「"日本公庫"ってナニ?」

https://www.jfc.go.jp/n/finance/first/(アクセス 2021/08/02)

2021/08/04

文責 瀬領 浩一