金沢大学

ベンチャー・ビジネス・ラボラトリー

施設ご利用はこちらから

menu

164.学生起業の廃業

-廃業しても感謝されるために-

はじめに

最近の中小企業の経営情報について、2023年度版「中小企業白書」全文(HTML版)(https://www.chusho.meti.go.jp/pamflet/hakusyo/2023/PDF/chusho.html)の「第2-2-54図 開業率・廃業率の推移図」によると2002~2008年は開業率と廃業率が上下を繰り返していますが、その期間を除けば1980年から2020年は開業率が廃業率を超えております。

さらに日本政策金融公庫のHP(https://www.jfc.go.jp/n/findings/pdf/sme_findings230323_1.pdf)によれば中小企業のうち後継者が決定している企業は10.5%、廃業を予定している企業は57.4% といわれています。こちらは経営者が事業を承継することができなくて高齢を迎えるために廃業せざるを得ない現状をしめしています。

このシリーズではこれまで、学生時代に起業を行うためにはどうすればよいか、どう考えて実行すればよいかを中心に述べてきました。しかしこの状況が続くと、せっかく起業活動で成功しても、日本の中小企業は、個人としての管理者経験を承継に伝えたり、退職後の個人事業を受け継ぐ機会を逃してしまうのではないかと残念に思います。

こうした事業の継続が難しくなると、廃業、倒産、事業承継も考慮に入れて事業のやり方を変えて方向転換することを考えることが必要になります。

今回は個人事業として開始した学生起業について、現状の調査を行い、廃業を選んだ場合の対応方法をまとめました。

1.事業の出口

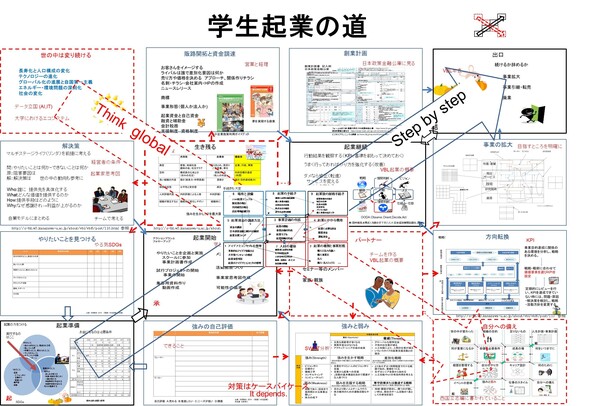

これまで、このシリーズの「151.学生起業の道」の「図表1 学生起業の道」 では、「図表1 学生起業の道」にあるように、「やりたいことを見つけ」「自分の強み」を元に問題の「解決策」を作り、必要なステークホルダー(以降、利害関係者と表現します) とともに事業計画を作り起業の準備を行い、その評価をいただきながら方向転換を行うという、「学生起業」に関する一連の起業活動を纏めています。

図表1 学生起業の道

図表1 学生起業の道

図をクリックすると拡大図が見られます

出典 瀬領浩一、2022「151.学生起業の道」「図表1 学生起業の道」

これでうまくいくとなったら、創業計画書を作り事業化に至り、起業継続となります。

しかしながら、成功がいつまでも続かないことも考えられ、起業活動を中止することも起こりえます。

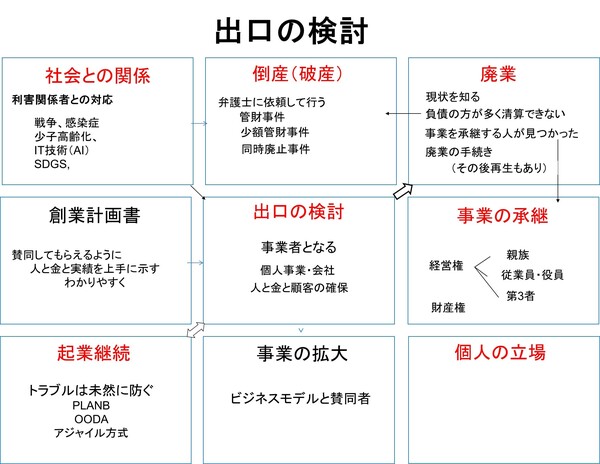

ということで、今回は「図表1 起業活動の道」の右上「出口・事業化」活動の部分を「図表2 出口の検討」のように詳細化して説明させていただきます。

図表2 出口の検討

図表2 出口の検討

事業化(事業として継続する)は「図表1 学生起業の道」の起業継続と同じく左下へ向かいと、他の人に受け渡す時の事業の承継(事業の継承・拡大も含む)となっています。

ここで出口の検討に影響を与えるものとしては、これまで検討してきた創業計画書、企業承継といった事業家自身の政策に加え、「157.日本が生まれ変わる-今何が起きているのか-」で検討した 戦争・感染症といった問題に加え少子高齢化社会やIT技術の進歩やSDGsで取り上げられている地球環境の整備等があげられます。

起業継続ができない場合には、「図表2 出口の検討」の右上に向かい、次の3つにわけ、まずはうちの廃業についた考えます。

廃業 会社や個人事業をやめること

倒産(破産) 企業が経済活動を続けていくことが困難になった状況で廃業すること

事業承継 会社の経営を後継者に引き継ぐこと。

注) 広辞苑第3版によれば 承継とは①うけつぐこと。②[法]権利または義務をそのまま受け継ぐこと、となっています。一方よく似た言葉の「継承」とは受け継ぐこと。たとえば「戦争 体験を継承する」となっています。よく似た言葉であやふやですのでここでは「継承」は法律の世界と同じく「承継」に含まれているとして使います。

これ等の詳細については、今後まとめていきますが、今回は手続きの単純な個人事業の廃業についてまとめます。

個人事業については、「143.企業の種類と事業形態-個人か法人かに個人と法人(会社)-」との違いと創業に必要な手続きについて、以下に示すような一覧表を描いていますので、ご参照ください。

図表1 個人と法人でどのように違うか

図表2 創業に必要な届出書類 個人事業主

図表3 個人事業にかかる税金

図表4 創業に必要な届出書類 法人

図表5 法人にかかる税金

図表6 企業組合制度

図表8 起業組織比較表

起業方法を個人事業・法人事業・企業組合制度に分け、それらの違いを一覧表にまとめたのが、「図表8 企業組織比較表」です。必要に応じてご参照ください。

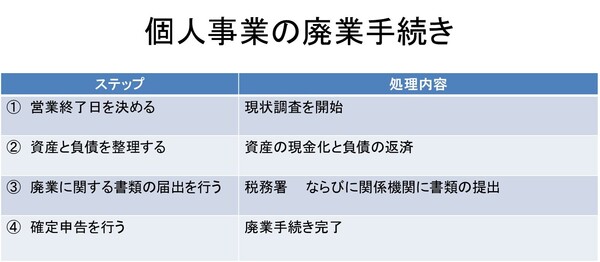

2.個人事業の廃業手続き

廃業手続きの基本は利害関係者との負債と資産を精算した後。廃業に関わるいくつかの書類を関係機関に提出することによって行うことです。

個人事業の場合は、廃業の責任者となる個人事業主と資産の所有者は同じ責任者ですから、資産の清算に伴う調整が少ないために税務関係の手続は「図表3 個人事業の廃業手続き」にあるようにそれほど難しくありません。会社の場合は廃業すると当事者がいなくなるため、お金や権利に関する調整は完全に済ませてから廃業としなくてはならないので、これ等に関する調整が必要となります。そのときに必要な裁判・管財事件が発生することもあり、弁護士への報酬や裁判所への予納期金も費用となり、専門知識や・費用も増えます。このために普通は弁護士に依頼して処理を行います。

図表3 個人事業の廃業手続き(税務関係)

図表3 個人事業の廃業手続き(税務関係)

すなわち利害関係者との資産・負債を精算した後、廃業届等いくつかの書類を税務署へ届けることで税務関係のほぼ手続きは完了します。ただし、社員を雇用していた場合は社会保険事務所等への届け出が必要となり、また許認可が必要な業種については所轄行政機関にも廃業届が必要になります。

こうして取引先との関係や在庫の状況、資産・負債の状況を考慮し、廃業を行えるかどうかを決めます。

そのためには廃業の前に、取引先などの関係者に連絡しつつ、在庫商品の割引販売を行ったりや固定資産の売却や売掛金の回収などを行って資産を現金化し、負債があれば返済することになります(個人事業の場合は可能なら廃業後も個人として回収・返済を続けることも可能です)。

3.事業の現状を知る

ということで、廃業にもそれなりの手続きが必要となりますので、廃業(営業終了)を決める時には、下記の項目について前もって事業の現状は現在どういう位置付けにあるかを調べます。

営業利益:

もうけについては損益計算書を参考に最終利益より営業利益を利用する

将来性:

ビジネスプロセスの4つの段階(導入期:成長期:成熟期:衰退期)のどの段階にいるかを認識する

純資産:

貸借対照表の純資産額を参考にあと何年くらい持つかを考える

借入金:

何処からいくら借りているかを調べその危険度を知る

政府系金融機関・銀行・商工ローン・カードローン・クレジットカード

サラ金・ヤミ金

赤字区分の借入金があるか

借入金大 債務超過とは純資産以上の借入金があること

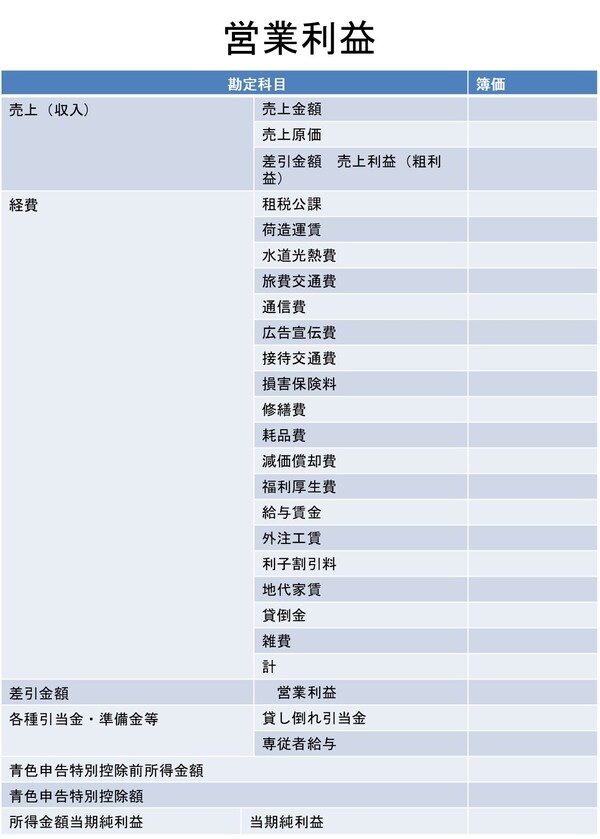

3.1 営業利益

まずは「図表4 営業利益」の算定を行います。

図表4 営業利益

図表4 営業利益

出典 e-TAX 青色申告申請 フォーム(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r03/10.pdf)の損益計算書を参照して作成

財務諸表の損益計算書の営業利益が事業の力を表現しています。

税務署に届けた財務諸表から特別利益といった、営業と関係のない利益は削除し純粋に事業の力を表現している営業利益を書き上げます。

営業外費用化や売上や費用の経常時期をずらしたりして、損益計算書を整えたような項目があれば、現実に合わせ今一度見直し修正した表をもとに、採算計算を行います。

3.2 将来性

現在の営業利益が分かったら、現在進めている事業はプロダクトライフサイクルのどこかを認識し将来のやりかたを予測します。起業として始めたのですから新しいもので予測は不可能と考えるかもしれませんが、売上を予測できるくらいですから、市場では似たような商品もしくは競合する商品があってもおかしくありません。ということで、自分が想定している市場(マーケット)での需要の動向を考慮に入れます。

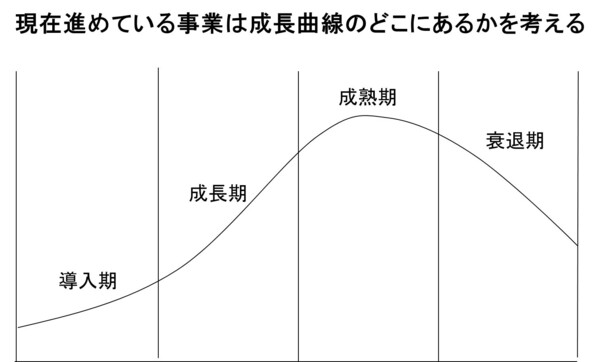

このプロダクトライフサイクルを元に事業が狙っているのは 「図表5 成長曲線」に上げた4つの段階のどこに位置するかを知ることです。

図表5 成長曲線

図表5 成長曲線

プロダクトライフサイクルを * 導入期 * 成長期 * 成熟期 * 飽和期 * 衰退期と5つの段階に分ける方法もあります。普段からお使いの方法で行ってください。ここでは次の4段階で考えます。

第1段階:導入期

導入期(もしくは創業期)とは 市場で自分と似たような事業がスタートして間もない時期のことです。まだ十分に市場に認知されておらず、業績がなかなか伸びない時期ですが社内のモチベーションが高いので一番楽しい時期かもしれません.。

第2段階:成長期

市場の認知が広がり、業績が文字通りうなぎ登りに上がる時期です。給与が増えたり、オフィスがキレイになったり、スタープレイヤーが現れたりといったことが形として見える結果、大いに盛り上がります。勢いがあり、良くも悪くも何をやってもある程度うまくいってしまう時期です。

導入期や成長期にある時には、顧客サービスの向上等の営業活動を活発化して業績を上げると同時に、競合会社の動向に注意して対策をとります。

第3段階:成熟期

目標としている市場で事業の意義や良さが一通り認知された段階です。この時期になると新規開拓が難しくなり、業績の伸びが鈍化して、頭打ちになります。この段階で大変革をしないと確実に衰退期に入ってしまいます。会社や事業のターニングポイントともいわれています。成熟時にあるものは追加投資を行っても効果が少ないので、新事業の準備を始めます。

第4段階:衰退期

目標市場に一通り認知された衰退期。この時期になると新規開拓もが難しくなり、業績の伸びが鈍化して、頭打ちになります。この段階で大変革をしないと確実に衰退します。会社や事業にとっては新事業へのターニングポイントです。この時期に入っている既存事業からは、赤字になる前に退出します。

導入期や成長期にある時は、顧客サービスの向上等の営業活動を活発化して業績を上げると同時に、競合会社の動向に注意して対策をとります。

この図は将来の事業の可能性を知るには良い情報になります。自分の事業の状況を外部の人の立場(たとえば顧客の立場や競合相手の立場)で眺め、この図を見ながら自分の事業の現状はどこかにいるかを明示しなぜそうなのかを記述します。

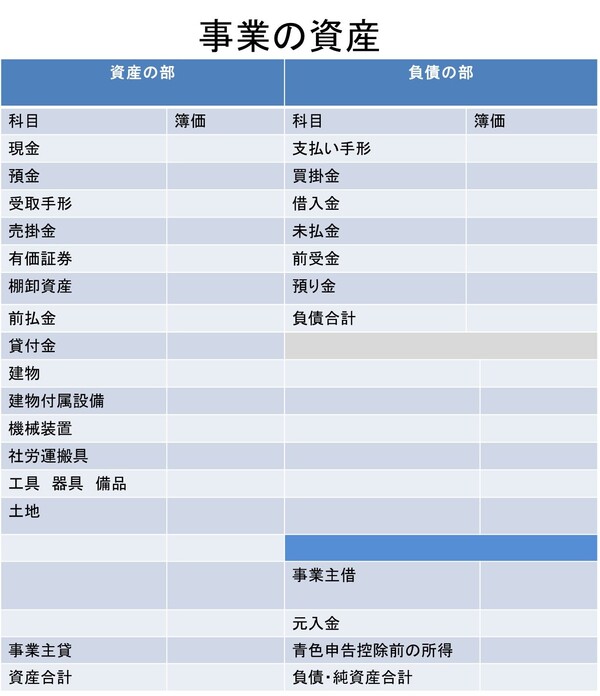

3.3 事業(企業)の資産

事業運営の中で、事業が保有している財産となるものすべてを事業(企業)の資産と呼びます。 現金や製品・不動産など有形物に限らず、権利や情報といった無形物まで含めて資産と捉えます。さらに資産の対象には、現時点ですでに価値があるものだけとは限りらず将来金の素になる特許のようなものも含みます。

図表6 貸借対照表

図表6 貸借対照表

出典 e-TAX 青色申告申請 フォーム(https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r03/10.pdf)の貸借対照表を参照して作製

事業の資産は「図表6 貸借対照表」の左にある部分です。

3.4 借入先

これらの資産を確保するために、事業主が用意するのが純資産ですが、一般的にはそれだけでは、資産に必要な金額を集めることができないこともあります。

そのために確保するのが負債です。負債は「図表6 貸借対照表」の右上にあるように支払手形、売掛金、未払金、前受け金、預かり金、借入金からなります。このうち、支払手形、売掛金、未払金、前受け金、預かり金は事業活動に直接関わる費用で、短期に清算される負債です。

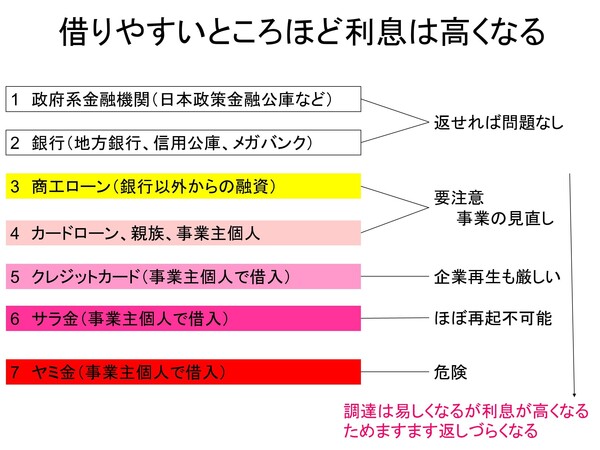

一方借入金はこれらの業務を行う上で必要な設備等に使われることが多く、すぐには清算されません。このため事業売上に関わらず高額になったり、返済が長期間になったりすることがあり、そのために支払う利息等の費用が利益を減らすことになります。「図表7 借入先の種類」はこれ等の借入金の種類を纏めたものです。

図表7 借入先の種類

図表7 借入先の種類

借入先はいろいろあり、困った時に貸してくれるところもあるが、そのような緊急の時に貸してくれる借入金の利息は高く返済には手間取ることになります。この図の1政府系金融機関、2銀行からの借入はそれ程、問題はありませんが、その下の3~7までの借入先は、柔軟に貸し出してくれるかもしれませんが、利率も高く返済できない可能性が高くなり借入金が増える可能性があります。できることなら利用しなくて済むように、対策を考えることです。

これ等4つの項目についての現状を認識したことを、「図表8 事業の現在の位置付けを判定する」にあるように整理して事業の現在の位置付けを判定します。

図表8 事業の現在の位置付けを判定する

図表8 事業の現在の位置付けを判定する

出典 BNC_失敗しない廃業。事業継承のしかた辞典 p44を参公にして作製

この図で横軸は現状の資産の状況を示すものであり、左側に行けば純資産が多くて借入金が少ない状況を示しており、右側へ行くほど純資産が少なくなり、借入金が大きくなっております。すなわち左側に行けば、信頼できる資産が十分あることを示しているわけです。

一方縦軸は上の方が営業利益が大きく黒字になっており、将来性も期待できる状況で、利益の増大が期待できる状況であることを示しております。

こうして図表6では、左上から右下に向かって、事業情況が悪くなることを示しているわけです。

ということで、「図表8 事業の現在の位置付け」では次の様にクラス分けをします。

クラスA:事業を継続しても問題ない

クラスB:事業継続は可能だが、少しは不安

クラスC:事業継続にはかなりの努力がいる

クラスD:事業継続は難しい

クラスAは問題なく事業を継続していくことができますが、クラスBは少し問題があるにしても改善して成果を上げる改善に力を注ぎます。クラスCも同様に事業の見直しを行いますが、事業改善の見込みが立たない可能性が高くなって行く場合はクラスDと同じく廃業を検討せざるを得なくなる可能性があります。

これらの対策には「図表1 学生起業の道」に描いたような種々の方法ありますが、ここでは詳細は省略し、この後はどのようにして個人事業の廃業を行うかに話を進めます。

4.個人事業廃業の届け出

現状を調べて、個人事業を廃業せざるを得なくなった時には、利害関係者との資産・負債を精算した後、廃業届等いくつかの書類を税務署へ届けることでほぼ手続きは完了します。

しかし、

社員を雇用していた場合は社会保険事務所への届け出が必要となります。

また許認可が必要な業種については所轄行政機関にも廃業届が必要になります。

個人事業の場合は、事業の負債の返済はすべて自事業主の責任になりますから、そのために必要な資金を事業主が用意する必要があります。自己資産をすべて整理しても、事業の負債を消し込むことができない時には、廃業では無く破産となり別の手続きになります。

こうして廃業する方針が決まったら、家族や、起業時に支援してくれた人などに対して廃業することを伝え、了解をとっておきます。この時に、想定していない解決策が提案されたら、それらについても考慮した上、廃業の手続きに入ります。

4.1 税務署への届出

こうして廃業する方針が決まったら、家族や、起業時に支援してくれた人などに対して廃業することを伝え、了解をとっておきます。

図表9 税務署への届出

図表9 税務署への届出

これらの手続きは簡単です。図表9の上記2つの手続きは下記ホームページにアクセスし、得られる用紙に、記入解説の指示に従って記入し、税務署に行けば半日で、手続きは終わります。

個人事業の開業・廃業等届出書(提出用・控用)(PDF/746KB)

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/05.pdf)

所得税の青色申告取りやめ届出書

(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/12.pdf)

また、消費税に関する不適用届け出申請書には、「消費税課税事業者選択不適用届出書」、「消費税課税期間特例選択不適用届出書」、「消費税簡易課税 制度選択不適用届出書」、「任意の中間申告書を提出することの取りやめ届出書」がありますが、このいずれかの届出書に事業を廃止した旨を記載して提出した場合には、他の不適用届出書等および事業廃止届出書の提出があったものと取り扱われます。また、事業廃止届出書を提出した場合にも、これらの不適用届出 書等の提出があったものと取り扱われます。

これらの手続きは簡単ですが、今後税務システムに関する変更(たとえばインボイス制度やマイナンバーカードの)が行われると、それらに対応した変更も発生するかもしれません。法務省のHPで手続きを確認して最新の情報で柔軟な対応をお願いいたします。

4.2 税務署以外への届出

税務署以外にも、雇用や許認可・業界登録に対する届け出が必要となります。

雇用保険

厚生労働省「雇用保険制度 手続き一覧表 雇用保険適用事務所廃止届」

社会保険

健康保険・厚生年金被保険者喪失届

許認可事業廃業の届出

所轄の行政機関に連絡し廃業の届出を行う

商工会・業界

退会届など 加入団体に連絡し退会届を行う

これらは、承認をとった事業書や窓口によって実行方法や手続き先が異なる可能性があります。許可を得るときの手続きを行っている時に、廃業時の手続きについても、案内を受けているかと思いますのでまずはその指示いにしたがって処理を進めてください。廃業にはここで上げたもの以外にも、次にあげるような難しいことが発生し時間が取られる可能性があります。

このような場合には、

登記に関わる手続きは司法書士に

決算書の作成など税務処理は税理士に

裁判になったら弁護士に

という具合に専門家に頼らざるを得ないのがふつうです。

これらの手続きは会社の場合にほとんど必要となりますが、個人事業では必要に応じて応募していますので、応募時に得た資料を調べ、廃業の手続きを行ってください。

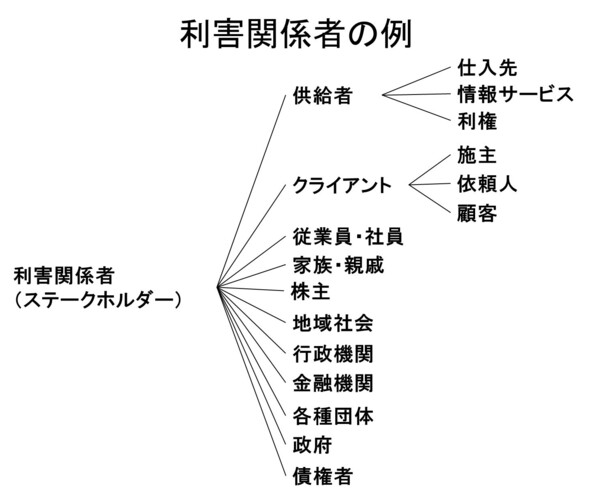

5.利害関係者への対応

これまでは、法令や関連機関との規約により行うべき、必要項目を上げてきましたが、重要なことは、図表10あるように利害関係者との関係です。

図表10 利害関係者の例

図表10 利害関係者の例

なかでも、従業員・社員、顧客、仕入れ先との関係は、金融機関や行政機関と同等もしくは行政機関や金融機関以上の重要性を持ちます。たとえば、従業員にたいしては、状況を伝えるとともに、廃業支払金や退職金当等を準備しておく必要があります。顧客や依頼人については、販売中止やサービス中止を連絡するとともに、未払金がある場合にはそれらの回収を行う必要があります。

顧客が消費者であるときはあまり問題はないかもしれませんが、顧客が事業者の場合は自分の廃業により顧客の部品等の仕入れに問題が発生するかもしれません。情況に応じて対応してください。

仕入先には、仕入れの中止を連絡するとともに未払い仕入金をどの様に払うかの打ち合わせをを行ってう仕入金の支払いを完了する必要があります。

同様なことはその他の利害関係者との間にも発生するかもしれません。

これらの関係者との利害が不調になる と、現業がうまくいかないだけでなく、廃業、再生や承継さらには人生のいろいろな時に弊害が発生します。十分注意して対応をして対応してください。

この時に適切に対応ができておれば、再起業を計画した時に、再び参画してくれる可能性は上がるかもしれませんが、ここで争いをしていると、その悪い評判が、廃業後の就職や再び 起業を行う時に悪い影響を与えるかもしれません。最近のSNS等の情報は、悪評判を瞬く間に世界に流してしまう可能性があるので十分注意する必要があります。

おわりに

ここまで、学生起業家が迎えるであろう廃業の危機とは何で、どのような手続(対応)を踏めばよいかについてまとめてきました。

「図表9 個人事業の廃業手続き」に書いたように、税務署に関する個人事業の廃業手続きはそれほど難しくなく、簡単な手順で行えることもわかりました。

一般的に個人事業の規模は小さく、特に金銭的問題は基本的に個人の財産を使っているため、他の人との法律的な手続きになることは少なく、廃業後もそのまま個人として解決できる範囲であれば、特別手続の必要は不要です。

しかしながら、「図表10 利害関係者」の例に挙げたように、利害関係者との関係は少なくありません。このため、廃業により利害関係者に悪い印象を残すと今後新しい事業を開始したいと思っても、スムーズにいかないことが予想されます。

日本の中小企業の廃業者一般に比べるとまだ若い人が多い学生起業者は廃業後の人生についても考慮しておく必要がります。なぜなら就職するのか再起業するかは別として、利害関係者に悪い印象を残すと評判が落ち新事業の開始や就職のための採用に悪影響が出ないとも限らないからです。

高齢化、持続可能な開発(SDGs)、AI(最近はChatGPTも)がもたらす危機、核戦争の危機、いろいろなことが、その組織によって立利害関係者との間で発生することも、頭の隅に置いておくことの必要性を感じさせます。

こうして、人生・将来を考えると、一番重要なことは、いろいろな危機を乗り越えるために、顧客、従業員、情報サービスといった利害関係者にいかに対応するべきかという日常活動そのものとなります。このシリーズで何度も取り上げてきた普段から利害関係者に感謝される事業活動を続けておれば、世界の気候の思いかけない変化や、権力闘争による事件や戦争等のために、廃業せざるを得ない時にも、誠実に評価され感謝されるわけです。

とは言え、借入金等の解消ができない等のため、起業家の個人資産や家族の支援を使いつくしても事業の負債を解消できない時には「廃業」ではなく「倒産処理」が必要となることも頭に入れておきましょう。

参照資料

BNC編著、2014「失敗しない廃業・事業継承のしかた事典」(西東社)

e-TAX 青色申告申請 フォーム

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r03/10.pdf(アクセス 2023/08/03)

健康保険・厚生年金被保険者喪失届

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/05.pdf(アクセス 2023/07/20)

健康保険・厚生年金被保険者適用事業所全喪届

https://www.nenkin.go.jp/service/kounen/todokesho/jigyosho/20120314-01.files/0000002519.pdf

厚生労働省 雇用保険制度 手続き一覧表

https://www.mhlw.go.jp/bunya/koyou/koyouhoken/tetsuduki_ichiran01.html(アクセス 2023/07/20)

個人事業の開業・廃業等届出書(提出用・控用)(PDF/746KB)https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/05.pdf(アクセス 2023/07/20)

個人事業の開業・廃業等届出書 書き方(PDF/155KB)https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h29/01_kakikata.pdf

「雇用保険適用事務所廃止届」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/12.pdf(アクセス 2023/07/20)

所得税の青色申告取りやめ届出書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/12.pdf(アクセス 2023/07/20)

瀬領浩一「143.企業の種類と事業形態-個人か法人か-」

https://o-fsi.w3.kanazawa-u.ac.jp/about/vbl2/vbl6/post/151.html(アクセス 2023/07/20)

瀬領浩一「151.学生起業の道」

https://o-fsi.w3.kanazawa-u.ac.jp/about/vbl2/vbl6/post/151.html(アセス 2023/07/20)

瀬領浩一「157.日本が生まれ変わるー今何が起きているのかー」

https://o-fsi.w3.kanazawa-u.ac.jp/about/vbl2/vbl6/post/151.html(アクセス 2023/07/20)

日本政策金融公庫、中小企業のうち後継者が決定している企業は10.5%、廃業を予定している企業は57.4%

https://www.jfc.go.jp/n/findings/pdf/sme_findings230323_1.(アクセス 2023/07/27)

2023/08/09

文責 瀬領 浩一