金沢大学

ベンチャー・ビジネス・ラボラトリー

施設ご利用はこちらから

menu

155.生き残る

― 必要な資金を確保 ―

はじめに

前回までに何をやりたくて何をやるかを決め、仮想現実の上での個人事業を開始しステークホルダー(利害関係者:人脈の一つ)を決めました。今回は、その他の事業形態の中で個人事業はどのような位置にあるかを確認した上で、実際に起業することを前提に必要条件のひとつとしてお金の問題(金を儲けるではなく金を切らさない)を考えます。必要な資金を確保しておかないと、起業時に必要な資材を買うこともできません。たとえ支払い時期を遅らせるために買掛金として購入したとしても、いつの日かそれを支払う必要があります。一方起業後しばらくは受注もままならず、たとえ注文を受けても現金で収入を得えられない時には売掛金になり、現金が入るまでに数か月かかることもあります。私の学生時代のお友達は、起業してから最初の収入が入るまでに6月かかったといっていました。

ということで、起業する時には、それなりの現金の余裕を持っておくことが必要です。さもないと、たとえ事業が黒字であっても、収入の遅れや思いがけない支出が発生すると、支払いができなくて倒産することにもなりかねません。今回はこのような現金がどれくらい必要か、そのためにどのように準備するかを考えます。

第1章 生き残る

1.1 個人事業の位置付け

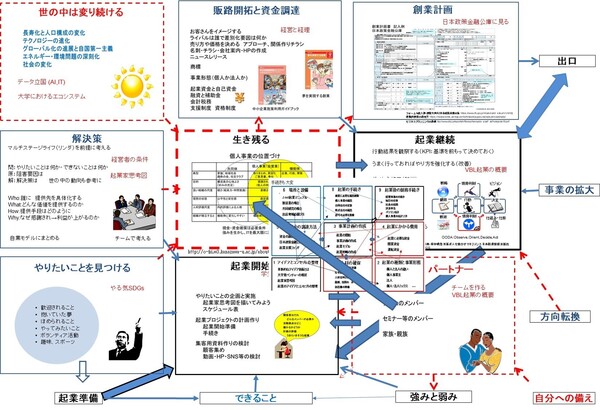

まずは大学生の起業のすすめの中で今回の「生き残る」がどのような意味を持つのかといったことを中心に曼荼羅図を描いたのが「図表1 生き残りの検討」です。

図表1 生き残りの検討

図表1 生き残りの検討

今回は図表1にあるように、起業準備を終え、仮想空間で行った起業の方針に基づいて、ステークホルダーとなる人材を決めて仮想空間でいよいよ起業を行う段階です。まずは、変わり続ける世の中やこれまで考慮してきたいろいろな解決策を頭の片隅に残しながら個人事業とはどんな位置にあるかを確認します。

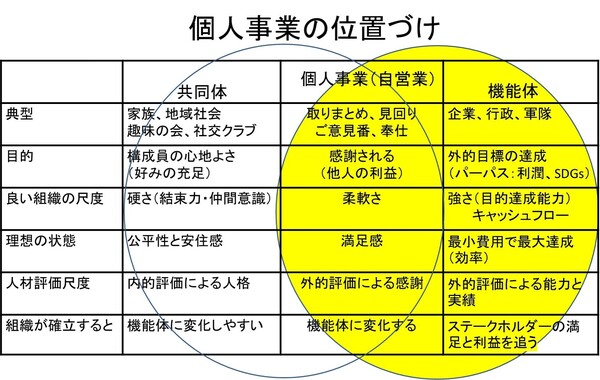

「図表2 生き残る」に書かれている「個人事業の位置付け」はそのための図です。

図表2 個人事業の位置付け

図表2 個人事業の位置付け

図表2は堺屋太一の「組織の盛衰」の115ページにある、共同体と機能体図を参考に、両者の機能を取り込んだ個人事業(自営業)の位置を中間に追加したものです。すなわち、個人事業とは共同体と機能体の両方の機能の一部を重ね持ったものとしました。

ここで共同体とは、同一地域に居住して利益を共にし、政治、経済、風俗などにおいて深く結びついている人々の集まり(社会)のことです。共同体であること を明確に知らせるために欧州共同体組織のように名称の一部として用いられることもあります。

これに対して組織体とは外的目標(パーパス、利潤、SDGs) の達成を目的としており、企業、行政、軍隊がその中に入ります。

とはいえ前回ステークホルダーで述べたように典型的な個人事業といわれる、取りまとめ、見回り、御意見番、奉仕といった事業といえどもも事業主が一人で活動をしているわけではありません。

個人事業の目的である感謝されることを実現するには共同体の目的である構成員の好みを充足させ構成員の心地よさを実現するとともに、機能体の目的である外的目標を実現することが必要です。すなわち、ステークホルダーから感謝されることが必要なわけです。

その他に、世の中は変り続けるにあるような高齢化社会、テクノロジーの変化、グローバル化、エネルギー等環境問題、社会の変化に対応するために共通して必要とされるのは「図表1 生き残りの検討」の中上の販路開拓と資金調達であり、そのため図表1の左中の解決策を実施するのが経営者の仕事であり、その環境を整理し認識するツールがこれまで「142. アイデアとコンセプトの整理」の第3章で述べてきた起業家思考図です。

このあと今回はお金の話を中心に纏めます。

第2章 必要資金

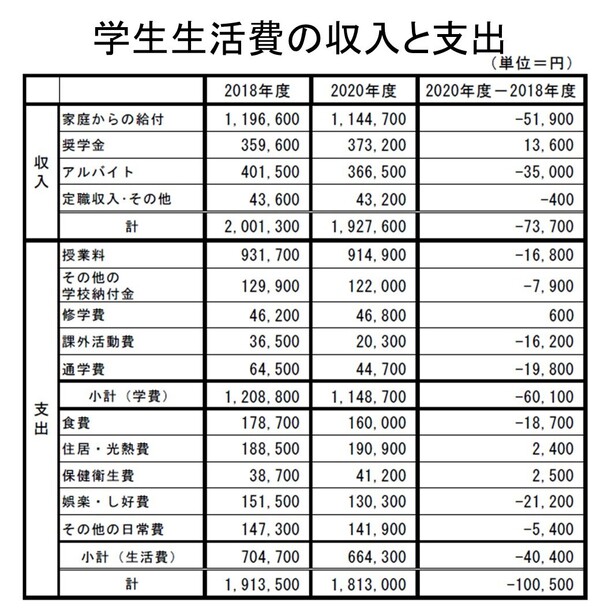

2.1 学生生活費の収入と支出

図表3 学生生活費の収入と支出

図表3 学生生活費の収入と支出

出典 日本学生支援機構、2022「令和2年度学生生活 調査」2022/03/25

https://www.jasso.go.jp/statistics/gakusei_chosa/2020.html(アクセス 2022/04/07)

「図表3 学生生活費の収入と支出」は 日本学生支援機構日本学生支援機構が学生生活支援事業の充実のための基礎資料を得ることを目的と して調査した結果を纏め令和4年3月29に「令和2年度学生葛調査」を参考にして作製したものです。

ここに書かれている数字はあくまでも大学生に対する平均値であり、各数字が数分の1から数倍の学生さんがいらっしゃるかと思います。この中でどのレベルの学生さんが起業を目指すようになるかは不明なため、とりあえず平均値を使って検討を進めます。図表3に描かれている「定職」とは、社会的に一定の職業を持ち、その収入によって本人もしくは家族の生活の全部または大部分を継続的に賄っている場合です。すなわち本人の定職収入額(税込)のことです。その他の日常費とは通信費(携帯電話・固定電話代など)、被服・帰省のための交通費など上記に含まれない日常的な経費です。

これよりわかることは、家庭からの収入とほぼ同じ金額が学費とその他の学校給付に使われています。それ以外の収入は食費、住居費、光熱 費、保健衛生費、娯楽、その他の日常費の合計とほぼ同じです。図表3は起業事例(FBY)ですので学生の皆さんはご自身の情報を使って自分用の「図表3 学生生活の収入と支出」を作製してください。

このような状況で学生起業を行うことになると、起業活動を行う時間を確保するためにはアルバイト等に使う時間を少なくするかやめるか、アルバイトを起業ビジネスの一つにする必要があります。そうなるとと起業の純利益は 少なくともアルバイト代約40万円をカバーできるように計画すことになります。図表3ではアルバイトで得られた大学生の平均収入は2018年 40,1500円、2020年36,6500円となっています。起業される方はそれぞれ現在の自分のアルバイト代を最低限の純利益と考えて進めないと、親からの仕送りを増やしてもらうか生活費を大幅に減らさなくてはいけない状況に追い込まれてしまいます。

同報告では、令和2年度の昼間大学に行っている学生家庭の平均収入は835万円といっています。この金額は厚生労働省の平成30年度国民生活の概況に書かれている2019年の全世帯の平均 所得551.6万円や、児童のいる世帯の2017年の平均所得743.6万円に比べても100万円以上高いことになり、豊かな生活と考えてよい環境に育った人とも言えます。

とは言え、今以上に両親に仕送りをお願いするのは申し訳ないとすれば、起業に必要な資金を自分で集めることになります。

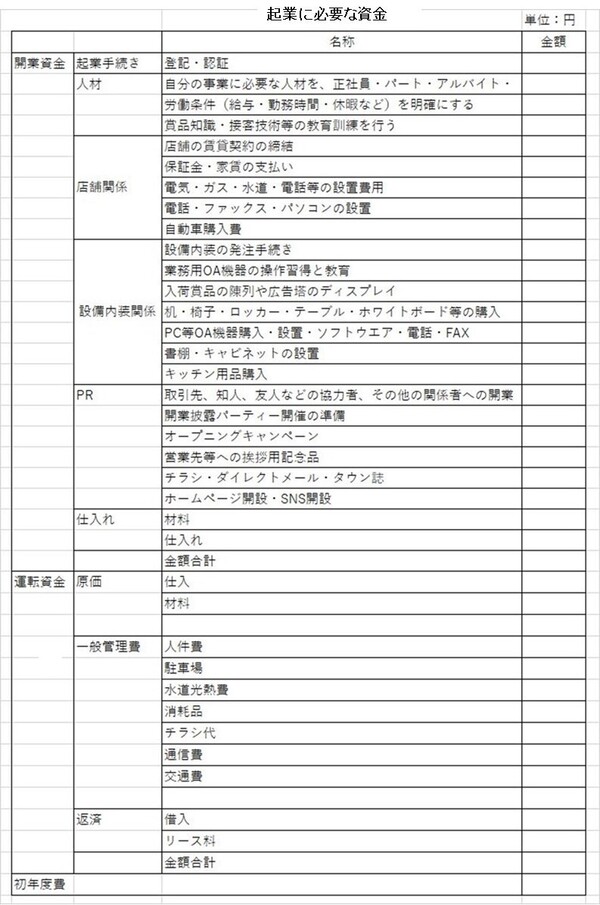

2.2 起業に必要な費用

起業に必要な資金については、「146. 起業にかかる費用」の第1章 開業資金に以下のようにまとめました。

1.1 起業の手続き

1.2 人材採用費用

1.3 設備関係

1.4 PR(広告宣伝)

について、

さらに第2章の運転資金では

2.1 原価

2.2 一般管理費

2.3 債務返済

についての説明を記載していますのでご参考にしていただければと思います。

この開業資金と運転資金をまとめたのが「144. 事業計画の作成」の第2章の「図表5 創業時の資金計画表」で述べた「図表4 起業に必要な資金」です。

図表4 起業に必要な資金

出典 瀬領浩一、2021「144. 事業計画の作成」

一般的には起業時に必要となる資金は店舗・工場などにかかる補償金や工事費と、その整備にかかる機械装置・備品の購入や整備にかかる費用と開業に伴う仕入れ代金や経費です。

しかしながら、「図表3 学生生活費の収入と支出」に示したように、学生起業の場合は、手元資金は多くないのが普通です。このため、学生企業では、資金の集め先のめどがつかない限り、備資金等の固定資産のあまりかからないフリーランスやネット販売のようなものに中心をおくことになります。

さらに学生さんは、起業しても卒業した後は、大学新規卒業者とほぼ同じか、それ以上の実収入(図表5の起業(収入ー起業支出)を得たいと考えるはずです。厚生労働省の「令和2年賃金構造基本統計調査の概況」 によると令和2年の大学新規学卒者の平均賃金は226,0千円すなわち年収はその12倍、約270万円(27122千円)となっています。ということを条件に学生時代に起業を行うにはどれくらいの費用がかかるかを計算した例が「図表5 学生起業の資金収支表」です。

図表5 学生起業の資金収 支表

図表5 学生起業の資金収 支表

図表5学生起業の資金収支表は2022年4月に18歳で大学に入り、翌年に起業準備を開始しその翌年にはフリーランスとして個人事業主の立場で起業するという前提で必要資金の収支を計算した例です。起業と書かれた行に書かれているのが起業により得られる収入と支出です。

ここで上げたように、なんとかなりそうな数値となっていますが、これはあくまでも、世の中の平均値のような数値を使った表で何とかなるように数値を作ったも のです。家からの仕送りにしてもここに挙げられた収入より少ない人もいらっしゃればもっと裕福で多くのお金をお使いなお方もいらっしゃると思います。ご自身のケースについての情報や数値を割り出して計画を作ってください。そのうえで、不都合が発生したら、計画を修正します。

この図でいえば、2022年の入学時は4月から始まりますが学費の納入は1年分を4月に収めるということで年間費用の120万円を記入してあります。一方2026年1月から3月までの仕送りを入れてありません。ただ2026年の学業支出には卒業にまつわる費用が発生しそうと考えて30万円をいれてあります。2024年の起業時には資金不足に備え100万円の借入金を予定しており卒業予定の2026年にはさらに200万円の借入金を予定しています。こうして2027年の起業による収入は150万円を予定しておりますが、起業費用の100万円を引くと実収入はわずか30万円にすぎません。大学新規卒業者の就職時の平均賃金(約270万円)には到底及びませんが、金銭的には少し余裕がありますので破産することはありません。その翌年からは300万円以上の売り上げを予定しておりますので、その後に期待を持つことができます。「図表5 学生起業の資金収支表」は、起業を行っても、図表5の家計支出+奨学金の返済費用が卒業後の就職と同程度の収入が得るつもりであることを前提として作成してみたものです。これは仮想空間での起業ですからまだ段階ではまだ確約されたものではありませんが、起業する立場で作成したご自身の目標設定だと考えて作製してください。

第3章 起業資金の調達

3.1 起業資金の調達方法

希望的であるにしても、こうしてお金が工面できれば何とか起業活動を続けられる道を見つけることができたら、次は起業に必要な資金をどのように調達するかを考えます。

起業資金を集めには、「147. 起業資金の調達方法」の「第1章 資金の調達方法」の資金の出どころに挙げたように次の様な方法があります。

1.自己資金(預貯金、退職金、有価証券)

2.金融機関からの借入(日本政策金融公庫等)

3.出資(エンジェル投資家から投資)

4.自治体等公的機関から融資を受ける(補助金・助成金)

5.親戚・友人・知人から借りる(親戚支援)

を上げましたが、学生さんであれば.

6.奨学金・親からの仕送り

7.ビジネスプランコンテストで賞金を得る

といった方法も考えてみましょう。金額はコンテストの種類によっても異なりますが、およそ10万円から100万円くらいです。

集金方法のうちどれが自分に当てはまるか調べ資金調達を行います。必要な情報は、起業のスクール、大学の図書館以外にも参照分権委挙げたようなホームページの検索により得ることができます。ただこれ等の資金の調達者立場から見て、調達者の目的(パーパスに合致し案件であり、簡単に言えば目的達成金額(効果)×目的達成率>資金調達金額であることを、確認できた時に調達したいと思っているはずです。

このためには、起業目的やマーケッ トの範囲(事業のステークホルダー・事業体制)や準備状況、顧客数起業家の能力・過去の履歴や実績、起業事業の将来性等を検討するための情報を得たいと思うはずです。その典型的資料が「147. 起業資金の調達方法」の第2章の2.4 に取り上げた日本政策金融公庫の「創業計画書」です。この計画書を作成するときの参考になるのが、2.5 で取り上げた日本政策金融公庫の「創業の手引き」です。

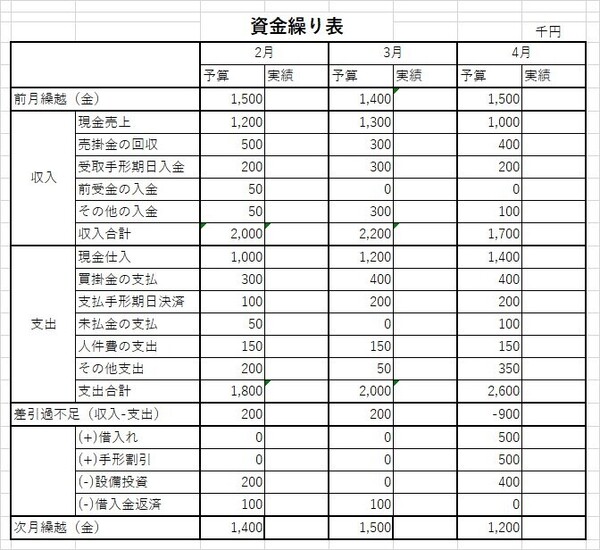

3.2 資金繰表

こうして資金調達の道がいくつか見つかったら「図表6 資金繰り表」のような表を作り必要な金額はどれくらいになるかを整理します。この図では2カ月ごとに現金売上、売掛金の回収、受取手形の期日入金、前受け金、その他の入金という具合に入金を合計します。

一方現金仕入れ、買掛金の支払い、支払手形の期日決済、未払金の支払い、人件費、その他の支出を合計します。

収入から支出を差し引き、差引過不足を計算します。そこにこうして常に次月繰越金がマイナスにならないように財務処理による決済を行います。

図表6 資金繰り表

図表6 資金繰り表

出典 J-net21 Q&A「資金繰り表って何ですか?また、どのようにして作成するのですか?」

https://j-net21.smrj.go.jp/qa/financial/Q0225.html(アクセス 2022/04/10)

資金繰り表を作成するためには当月の月次会計を行った後数カ月先の資金の収支予定が分かっているものも記入して作製することにより、将 来の資金不足が発生しないよう対策を考えるのに使います。

3.3 キャッシュフロー

「3.2 資金繰り」では手持ち現金がマイナスにならないように資金繰りについての対策を述べてきました。これらと意味合いは違いますが、事業年度における資金の 流れを表示すものとして金融商品取引法の規制を受ける上場会社等では作成が義務付けられているものにキャッシュフロー計算書(C/F)があります。

財務3法とは損益計算書(P/L)、貸借対照表(B/S)とキャッシュフロー計算書(C/F)のことです。キャッシュフロー計算書(C/F)は一般の中小企業では作成義務はありません。しかしながら、これまで述べてきた資金繰り表と同じく資金のやりくりを示すものですので参考までに知っておくのもよさそうです。

キャッシュフロー計算書では(1)営業活動のキャッシュフロー、(2)投資活動のキャッシュフロー、(3)財務活動のキャッシュフローに分けて集計しキャッシュの増減を集計し、期首のキャッシュ残高を加え、キャッシュの期末残高を出します。

キャッシュフロー計算書の形式に間接法と直接法の2つがあり、間接法は財務諸表をベースにして計算する方法で、投資家向きの表現方法で期末におけるお金の流れを 示しています。このため、損益計算書や貸借対照表を作っている財務部門から見るとそれほど大きな手間はかかりませんので、義務としてキャッシュフロー計算書をつくるのであれば、間接法を利用することが多くなります。

投資活動によるキャッシュ・フロー(投資CF)は、既存事業の維持や新規事業 のための投資活動によって生じたキャッシュの増減を意味します。ここがマイナスの会社は積極的に投資をして事業を拡大している「攻めの経営」をしているといえます。投資CFは「マイナスが普通」なのです。事業を継続・拡大させるためには、通常何らかの投資をし続ける必要があるためです。逆に、保有する設備を売却したり、既存事業の一部を他社に切り売りしたりと、事業を縮小すると投資CFがプラスになる傾向にあります。そのような会社はいわゆる「守りの経営」に入っているといえます。

財務活動によるキャッシュ・フロー(財務CF)は、外部からの資金調達や資金の返済によって生じたキャッシュの増減ですが、財務CFのプラス、マイナスは事業のライフサイクルを反映しています。財務CFがプラスの会社は事業の「導入期・成長期」にあると考えられます。事業をスタートさせて軌道に乗るまでは運転資金を確保する必要があるため、株式を発行して株主から出資を受けたり、銀行からお金を借りたりすることが通常です。こうしてキャッシュが増えるため、財務CFはプラスになる傾向があります。逆に、財務CFがマイナスの会社は、事業が「成熟期・衰退期」にあ ると考えられます。事業が軌道に乗って成熟してくると、株主に配当したり、借りたお金を返せるようになったりします。そのため、財務C/Fはマイナスに表 れる傾向にあります。

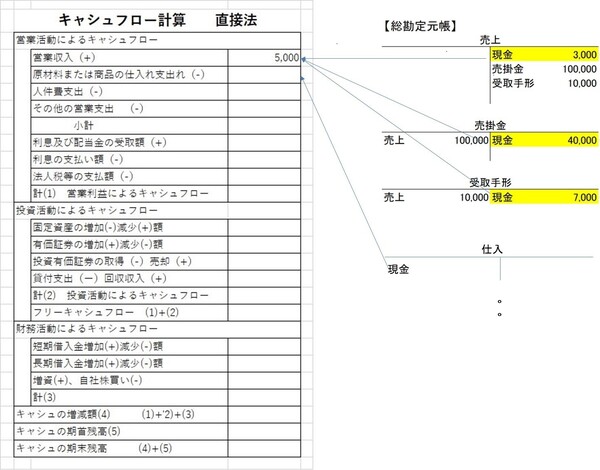

一方直接法は、営業活動のキャッシュフローを財務会計の総勘定元帳の売上、売掛金、受取手形の等の総勘定元帳の情報を元に商品販売による収入から商品の現金仕入れ、買掛仕入金の支払い、給与の支払い金の支出等を計算し営業活動のキャッシュフローを出します。これ等の投資活動のキャッシュフローと財務活動のキャッシュフロー、その後の集計は間接法と全く同です。「図表7 キャッシュフロー計算」は直接法で書かれた例を示しています。

図表7 キャシュフロー

図表7 キャシュフロー

出典 J-net21 Q&A「資金繰り表って何ですか?また、どのようにして作成するのですか?」

https://j-net21.smrj.go.jp/qa/financial/Q0225.html (アクセス 2022/04/10)

図表7でお分かりのように直接法では営業キャッシュフローは。

商品の販売による収入=売上の現金収入+売掛金の現金収入;受取手形の現金収入

商品の仕入れによる支出=仕入れの現金収入+買掛金の現金支払い

給与の支払い=現金による給与支払い+給与にまつわる税品の支払い

といった具合に お金がなんのために使われるかから始まります。

ということで、起業直後であり、事業形態を柔軟に変更する必要が多く発生しそうな経営者の判断を得やすくしたい場合にキャッシュフロー計算書 をお使いになる場合には直接法をお勧めいたします。

しかしながら、自然災害による需要の突然の現象、社会環境の変化による仕入価格の急激な上昇により、仕入買価格が急上昇したり、お客様からの支払いが突然遅れや破産といったことが発生するかもしれません。こうして、当初予定していた収入が遅れたり支払 いが増えたりすることになると財務諸表として作製するキャッシュフロー計算書や月次の資金繰り表でも、資金の不足が発生する可能性があります。このため年次決算の財務諸表では、半年分の余裕資金を準備し、月次決算でも半月分の余裕資金を見込んでおく財務的余裕を置くことが勧められています。これでは資金負担は大きくなり大変と日々のお金のやりくりを監視するために行うのが次のやりくり法です。

3.4 やりくり法

3.3 のキャッシュフロー計算書は財務3表と言われるように年次決算に連動して作製されることが多く、投資家とか金融業者向けてのお金の流れを表すもので、起業時のように、柔軟な運営を行いたい経営者にはあまり役に立ちません。

3.2 に挙げたように資金繰り表では月時決算データを使った資金管理は起業家のように日々の変化が激しい状況では間に合わないといった問題があることが分かりました。ちょうどこんなことを考えている時に、偶然「会社のお金は通帳だけでやりくりしなさい」という本を見つけました。この本で使っている 入力表は「図表7 やりくり表」のようなものです。

やりくり表の、縦軸の最初の列は金銭の出入り項目を記入し、入金全体から出金全体を差引き最終行にその日の残高を記入します横軸に日付を取り1枚のエクセルシートで1か月分の金銭の出入りを記述する図表7のようなワークシートを作り、一つのエクセルファイルに12ヶ月分(1年分)のワークシートを作ります。各月の最初の日の最下部には前月末の全高が自動的記入されますので毎日お金の出入りを 記録していくと自然と1年分の金銭情報が一つのファイルの中で積み重ねられて作られます。

図表8 やりくり表

図表8 やりくり表

出典 株式会社神田どんぶり勘定事務所「 どんぶり式勘定」

https://don-buri.net/(アクセス 2022/04/20)

やりくり表は貯金通帳ごとに作ります。従って毎日通帳を見ながら入力することになります。そのために入力しやすいように取引銀行や税金 の納入口座のように決められたもの以外の項目には通帳に表示される名前を使うといった使い方をすることにより、入力の漏れのチェック等もやりやすくなり入力の手間を減 るようにしています。事業に使う通帳は家計用の通帳とは別に1つにまとめておけば1つのファイルで事業のすべてが記帳されることになります。仕入れの場 合のように買掛金は買ったときに指定された支払日に出金予定金額をその仕入先の口座名に記入しておくことができますので財務運営の正確性向上には役立ちます。日単位のチェックですから、入力をきちんと行えるならば、効果はあるかと思いますので個人事業・自営業・中小企業で翌日以降の金銭の出金はいつ頃であり払える状況かどうかを知るために使えます。ただ、入力の手間がかからないように工夫はされているものの毎日、図表8のやりくり表に入力する手間はかかります。

詳細は「どんぶり式勘定のホームページ(https://don-buri.net/) 」もしくは、参照に挙げてある神田知宣著、2017「『お金が残る「どんぶり勘定」のすすめ 会社のお金は通帳だけでやりくりしなさい」(あき出版)をご参照 ください。やりくり表はエクセルファイルで作製できるので上記の記事や本を見て、自分で作製することが出来ますが、期間限定となってはいますが現在は(アクセス2022/05/02)は上記ホームページから「どんぶり勘定」の基本フォーマットは無料でダウンロードできます。ご参考までに。

おわりに

これまで費用に関連連関することについて「146. 起業にかかる費用」では起業時のお金にまつわる手続き、「150. 起業後の業務手続」では日々の伝票の処理から決算までの手続きについてまとめてきました。

今回は、これまでいろいろ準備してきたのに 黒字倒産(帳簿上利益が出ているにもかかわらず、支払に必要な資金が不足し倒産すること) とならないようにする例として

1. 財務面から整理する資金繰り法

2.キャシュフロー精算表1

3.やりくり法

の3つの方法をまとめました。

これから起業を始める方も、単に売り上げを増やすことだけを目的にするのではなく黒字倒産を回避するために

1.入出金を見える化できる会計システムを導入する。

2.起業等当初は回収サイトには短期間になるように、支払いサイトには長期間になるようにお願いする。

3.在庫が必要な場合には過剰在庫を避けるための在庫管理を強化する。

4.必要な時に現金化できる資金調達力を強化する。

5.できれば起業用の通帳を1つもしくはできるだけ少なくし手続きを簡単にする。

6.社会環境をみながら、帳簿上の利益だけでなく資金繰りに注意を払うキャッシュフロー経営を行う。

といったことが必要であることがわかりました。

すなわちこれからの経営者にとっては過去の状況を整理し報告する経理ステムではなく、将来起きる状況を見える化し経営判断に使える経理システム(言い換えれば経営システムの一部)が必要であるといっているわけです。

参考資料

WILLFU LAB「学生起業したい人のための、学生起業のやり方のまとめ」

https://willfu.jp/willfulab-4/startup- 14/(アクセス 2022/04/28)

株式会社神田どんぶり勘定事務所「 どんぶり式勘定」

https://don-buri.net/(アクセス 2022/04/20)

神田知宣著「お金が残る『どんぶり勘定』のすすめ 会社のお金は通帳だけでやりくりしなさい」2017/02/26(あさ出版)

会社独立完全ガイド「大学生の起業におすすめ!成功するビジネスモデル事例集」

https://vs- group.jp/tax/startup/media/establishment/starting/11665.html(アクセス 2022/05/02)

厚生労働省、2021「令和2年賃金構造基本統計調査の概況」20210331

https: //www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2020/dl/13.pdf(アクセス 2022/04/22)

次のHPからもアクセスできます。https: //www.mhlw.go.jp/toukei/list/chinginkouzou.html

厚生労働省、2021「新規学卒者の学歴別にみた賃金」

https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2020/dl/09.pdf(アクセス 2022/04/23)

ベンチャーサポート税理士法人「大学生の起業におすすめ!成功するビジネスモデル事例集」

https://vs- group.jp/tax/startup/media/establishment/starting/11665.html(アクセス 2022/04/22)

堺屋太一著『組織の盛衰―何が起業の命運を決めるのか』1996/1/1(PHP文庫)

瀬領浩一、2021「142. アイデアとコンセプトの整理」

https://o-fsi.w3.kanazawa- u.ac.jp/about/vbl2/vbl6/post/142l.htm(アクセス 2021/05/01)

瀬領浩一、2021「144. 事業計画の作成」

https://o-fsi.w3.kanazawa- u.ac.jp/about/vbl2/vbl6/post/144.html(アクセス 2021/05/01)

瀬領浩一、2021「146. 起業にかかる費用」

https://o-fsi.w3.kanazawa- u.ac.jp/about/vbl2/vbl6/post/146.html(アクセス 2021/05/01)

瀬領浩一、2021「147. 起業資金の調達方法」

https://o-fsi.w3.kanazawa- u.ac.jp/about/vbl2/vbl6/post/147.html(アクセス 2021/05/01)

中小企業基盤整備機構「キャッシュフロー経営の基本」

https://j- net21.smrj.go.jp/startup/manual/list8/8-3-6.html (アクセス 2022/04/30)

中小企業基盤整備機構「キャッシュフロー計算書の見方と活用方法について教えてください」

https://j- net21.smrj.go.jp/qa/financial/Q0238.html (アクセス 20220418)

中小企業基盤整備機「Q&A 資金繰り表って何ですか?また、どのようにして作成するのですか?」

https://j- net21.smrj.go.jp/qa/financial/Q0225.html(アクセス 2022/04/10)

日本学生支援機構、2022「令和2年度学生生活調査」2022/03/25

https: //www.jasso.go.jp/statistics/gakusei_chosa/2020.html(アクセス 2022/04/07)

日本政策金融公庫「創業の手引き」

https: //www.jfc.go.jp/n/finance/sougyou/pdf/sougyou_tebiki_insyoku180524.pdf(アクセス 2022/04/30)

日本政策金融公庫「創業計画書」

https: //www.jfc.go.jp/n/finance/sougyou/index_movie2.html(アクセス 20220423)

2022/05/10

文責 瀬領 浩一